A、 贰零贰壹年零柒月壹拾伍日

B、 贰零贰壹年柒月壹拾伍日

C、 贰零贰壹年零柒月拾伍日

D、 贰零贰壹年柒月拾伍日

答案:B

解析:题目解析 规范的日期写法应遵循阿拉伯数字与中文汉字相结合的写法。根据题目中给出的票据出票日期为"2021年7月15日",应该使用阿拉伯数字表示年份和日期,同时使用中文汉字表示月份。在选项中,只有选项B使用了正确的写法,即"贰零贰壹年柒月壹拾伍日"。因此,答案选项B是正确的。

A、 贰零贰壹年零柒月壹拾伍日

B、 贰零贰壹年柒月壹拾伍日

C、 贰零贰壹年零柒月拾伍日

D、 贰零贰壹年柒月拾伍日

答案:B

解析:题目解析 规范的日期写法应遵循阿拉伯数字与中文汉字相结合的写法。根据题目中给出的票据出票日期为"2021年7月15日",应该使用阿拉伯数字表示年份和日期,同时使用中文汉字表示月份。在选项中,只有选项B使用了正确的写法,即"贰零贰壹年柒月壹拾伍日"。因此,答案选项B是正确的。

A. 226×(1+10%)÷(1-15%)÷(1+13%)×13%

B. 226×(1+10%)÷(1+13%)×13%

C. 226×(1+10%)÷(1-15%)×13%

D. 226×(1+10%)×13%

解析:解析:考查增值税进口环节的组成计税价格。组成计税价格=关税完税价格+关税+消费税=(关税完税价格+关税)÷(1-消费税税率)。

解析:解析:《海关法》和《进出口关税条例》中规定的减免税,称为法定性减免税,包括进出境运输工具装载的途中必需的燃料、物料和饮食用品。

A. 应税固体废物的计税依据是固体废物的排放量折合的污染当量数

B. 应税大气污染物的计税依据是污染物排放量折合的污染当量数

C. 应税固体废物的计税依据是固体废物的排放量

D. 应税噪声的计税依据是超过国家规定标准的分贝数

解析:解析:选项A,应税固体废物的计税依据是固体废物的排放量。

解析:解析:在计算企业所得税应纳税所得额时,自创商誉不得计算摊销费用扣除;外购商誉的支出,在企业整体转让或者清算时,准予扣除。2

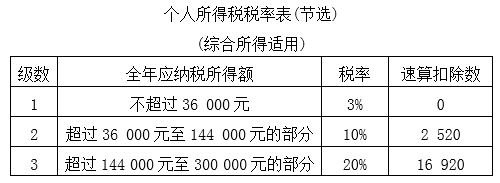

【问题2】【不定项选择题】陈某的下列所得中,不缴纳个人所得税的是()。

【问题2】【不定项选择题】陈某的下列所得中,不缴纳个人所得税的是()。

A. 举报犯罪行为获得的奖金5000元

B. 购买彩票一次性中奖收入20000元

C. 转让非原始股的所得120000元

D. 取得的价值200元的反馈礼品

解析:解析:个人举报、协查各种违法、犯罪行为而获得的奖金暂免征收个人所得税,选项A免税;对个人购买福利彩票、体育彩票,一次中奖收入在1万元以下的(含1万元)暂免征收个人所得税,超过1万元的,全额征收个人所得税,选项B不免税;自2018年11月1日(含)起,对个人转让全国中小企业股份转让系统(新三板)挂牌公司非原始股取得的所得,暂免征收个人所得税,选项C免税;企业对累积消费达到一定额度的个人按消费积分反馈礼品,不征收个人所得税,选项D不征收个人所得税。

A. 降级

B. 撤职

C. 调离工作岗位

D. 解聘或者开除

解析:解析:单位负责人对依法履行职责、抵制违反《会计法》规定行为的会计人员以降级、撤职、调离工作岗位、解聘或者开除等方式实行打击报复,构成犯罪的,依法追究刑事责任;尚不构成犯罪的,由其所在单位或者有关单位依法给予行政处分。对受打击报复的会计人员,应当恢复其名誉和原有职务、级别。选项ABCD,均属于抵制违反法律规定行为对会计人员实行打击报复的行为。故选ABCD。【提示】此类知识点可在《考点汇编—单位负责人对依法履行职责、抵制违反《会计法》规定行为的会计人员实行打击报复的法律责任》进行学习。

解析:解析:个人独资企业和合伙企业每一纳税年度发生的广告费和业务宣传费用不超过当年销售(营业)收入15%的部分,可据实扣除;超过部分,准予在以后纳税年度结转扣除。

A. 依法不需要办理登记的车船,纳税地点为车船的所有人或者管理人所在地

B. 纳税人自行申报纳税的车船,纳税地点为车船登记地的主管税务机关所在地

C. 需要办理登记的车船,纳税地点为车船所在地

D. 扣缴义务人代收代缴税款的车船,纳税地点为扣缴义务人所在地

解析:解析:车船税由地方税务机关负责征收。车船税的纳税地点为车船的登记地或者车船税扣缴义务人所在地。①扣缴义务人代收代缴车船税的,纳税地点为扣缴义务人所在地;②纳税人自行申报缴纳车船税的,纳税地点为车船登记地的主管税务机关所在地;③依法不需要办理登记的车船,其车船税的纳税地点为车船的所有人或者管理人所在地。1

A. 正确

B. 错误

解析:解析:根据规定,单位和个人签发空头支票或者签发与其预留的签章不符的支票,不以骗取财物为目的,由中国人民银行处以票面金额5%但不低于1000元的罚款;持票人有权要求出票人赔偿支票金额2%的赔偿金。【提示】此类知识点可在《考点汇编—支票的出票》进行学习。

A. 361880.34

B. 520000

C. 420000

D. 451034.48

解析:解析:白酒生产企业向商业销售单位收取的”品牌使用费”,不论企业采取何种方式或者以何种名义收取价款,均应并入白酒的销售额中缴纳消费税;甲企业向烟酒专卖店销售粮食白酒时应缴纳消费税=(2260000+565000)÷(1+13%)×20%+20×1000×0.5×2=520000(元)。