A、 涂改出票金额

B、 假冒他人在票据上签章

C、 原记载人更改付款人名称并在更改处签章证明

D、 剪接票据非法改变票据记载事项

答案:AD

解析:解析:选项A、D,属于票据的变造;选项B,属于票据的伪造;选项C,属于合法更改。

A、 涂改出票金额

B、 假冒他人在票据上签章

C、 原记载人更改付款人名称并在更改处签章证明

D、 剪接票据非法改变票据记载事项

答案:AD

解析:解析:选项A、D,属于票据的变造;选项B,属于票据的伪造;选项C,属于合法更改。

A. 1000

B. 1600

C. 1760

D. 1100

解析:解析:烟丝属于消费税的征收范围,不交烟叶税。烟叶税的计税依据是纳税人收购烟叶实际支付的价款总额,包括纳税人支付的烟叶收购价款和价外补贴,该烟草公司应纳烟叶税=5000×(1+10%)×20%=1100(元)。

A. 调解

B. 协商解决

C. 直接向人民法院起诉

D. 劳动仲裁

解析:解析:劳动仲裁是劳动诉讼的必经程序。

A. 【395500+2260÷(1+13%)】×13%

B. 395500÷(1+13%)×13%

C. 395500×13%

D. (395500+2260)÷(1+13%)×13%

解析:解析:企业销售烟酒商品同时收取的食品袋价款需要作为价外费用计算确认销项税额,而且价外费用应当视为含税价格进行价税分离。增值税实行价外税,计算销项税额时,销售额中不应含有增值税款。如果销售额中包含了增值税款即销项税额,则应将含税销售额换算成不含税销售额。计算公式为:不含税销售额=含税销售额÷(1+增值税税率)。

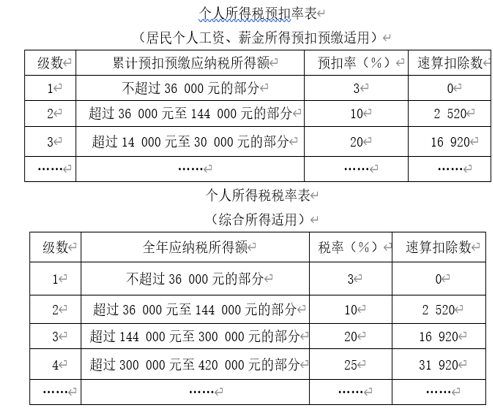

【问题1】【不定项选择题】计算王某12月份工资、薪金所得应预扣预缴个人所得税税额的下列算式中,正确的是()。

【问题1】【不定项选择题】计算王某12月份工资、薪金所得应预扣预缴个人所得税税额的下列算式中,正确的是()。

A. (20000-5000-3900-1000)×3%=303(元)

B. (20000-5000)×3%=450(元)

C. (20000-5000-3900)×3%=333(元)

D. (20000×12-5000×12-3900×12-1000×12)×10%-2520-8590=1010(元)

解析:解析:(1)居民个人工资、薪金所得,应当按照累计预扣法计算预扣税款,累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除=20000×12-5000×12-3900×12-1000×12=121200(元);(2)本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额=121200×10%-2520-8590=1010(元)。

A. 挂失止付

B. 公示催告

C. 普通诉讼

D. 仲裁

解析:解析:本题考核票据丧失后的补救措施。票据丧失后,可采取挂失止付、公示催告和普通诉讼三种形式进行补救。

A. 基本养老保险基金

B. 基本医疗保险基金

C. 工伤保险基金

D. 失业保险基金

解析:解析:基本养老保险待遇低于伤残津贴的,由工伤保险基金补足差额。【提示】此类知识点可在《考点汇编—工伤保险》进行学习。

A. 福利彩票发行单位发行福利彩票取得的收入

B. 在校大学生勤工俭学提供服务取得的收入

C. 养老机构提供养老服务取得的收入

D. 幼儿园提供保育服务取得的收入

解析:根据增值税法律制度的规定,免征增值税的有福利彩票发行单位发行福利彩票取得的收入、在校大学生勤工俭学提供服务取得的收入、养老机构提供养老服务取得的收入以及幼儿园提供保育服务取得的收入。选项ABCD包含了所有这些情况,因此是正确答案。

A. 仲裁裁决对双方当事人都具有约束力,一方不履行的,另一方当事人可以依法向仲裁委员会请强制执行

B. 仲裁协议可以在经济纠纷发生前订立也可在经济纠纷发生后订立

C. 仲裁实行级别管辖和地域管辖

D. 平等主体之间发生的合同纠纷和其他财产权益纠纷,只能仲裁

解析:解析:仲裁裁决对双方当事人都有约束力,当事人应当履行裁决;一方不履行的,另一方当事人可以依法向人民法院申请强制执行,选项A错误;仲裁不实行级别管辖和地域管辖,仲裁委员会由当事人协议选定,仲裁委员会是行政机关也独立于行政机关。合同的变更、解除、终止或者无效,不影响仲裁的效力,选项C错误;平等主体之间发生的合同纠纷和其他财产权益纠纷,或裁(经济仲裁)或审(民事诉讼),选项D错误。

A. 正确

B. 错误

解析:解析:本题考核增值税征税范围的特殊规定。电力公司向发电企业收取的过网费,应当征增值税。【提示】此类知识点可在《考点汇编—征税范围》进行学习。

A. 申请人为单位的,应出具该单位的证明;申请人为个人的,应出具该本人的身份证件

B. 银行本票丧失,失票人可以凭法院出具的其享有票据权利的证明,向出票银行请求付款或退款

C. 出票银行对于在本行开立存款账户的申请人,只能将款项转入原申请人账户

D. 对于现金银行本票,出票银行可以退付现金

解析:解析:四个选项均正确。【提示】此类知识点可在《考点汇编—银行本票》进行学习。