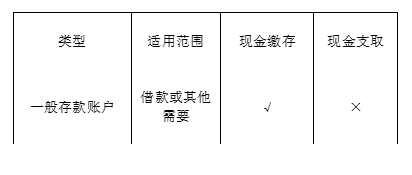

A、 归还借款200万元

B、 转存借款200万元

C、 支取现金20万元

D、 缴存现金10万元

答案:ABD

解析:解析:

A、 归还借款200万元

B、 转存借款200万元

C、 支取现金20万元

D、 缴存现金10万元

答案:ABD

解析:解析:

A. 公民

B. 劳务

C. 人体器官

D. 货币及有价证券

解析:解析:人的主体只能是法律关系的主体,不能是法律关系的客体。

A. 1

B. 3

C. 6

D. 2

解析:解析:劳动合同期限大于等于3年,试用期不得超过6个月。

A. 税率

B. 征税对象

C. 纳税义务人

D. 税收优惠

解析:解析:税法要素一般包括纳税义务人、征税对象、税率、计税依据、纳税环节、纳税期限、纳税地点、税收优惠、法律责任等。【提示】此类知识点可在《考点汇编—税法要素》进行学习。

A. 800×25%=200(万元)

B. 800×25%-100×25%=175(万元)

C. (800+100)×25%=225(万元)

D. (800+100)×25%-20=205(万元)

解析:解析:(1)境外所得的抵免限额=100×25%=25(万元)大于境外已纳税额(20万元),境外已纳税额可以全额抵免;(2)甲公司应缴纳企业所得税=(800+100)×25%-20=205(万元)。1

A. 保证会计账簿记录与实物及款项的实有数额相符

B. 保证会计账簿记录与会计凭证的有关内容相符

C. 保证会计账簿之间相对应的记录相符

D. 保证会计账簿记录与年度财务预算相符

解析:解析:各单位应当定期对会计账簿记录的有关数字与库存实物、货币资金、有价证券、往来单位或者个人等进行相互核对,保证会计账簿记录与实物及款项的实有数额相符、会计账簿记录与会计凭证的有关内容相符、会计账簿之间相对应的记录相符、会计账簿记录与会计报表的有关内容相符,即账证相符、账账相符、账实相符。对账工作每年至少进行一次。

A. 4000

B. 1485

C. 1490

D. 200

解析:解析:增值额=10000-115-12000×70%=1485(万元)。旧房及建筑物按照评估价格扣除。

解析:解析:固定电话、有线电视、宽带、水、电、燃气、暖气等经营者向用户收取的安装费、初装费、开户费、扩容费以及类似收费,按照安装服务缴纳增值税。

A. (160-0.5)×20%

B. 160*(1-20%)×20%

C. (160-120)×20%

D. (160-120-0.5)×20%

解析:解析:财产转让的计税依据为,应纳税所得额=转让财产收入-原值-合理费用。

A. 应按”稿酬所得”计缴个人所得税

B. 应按”工资、薪金所得”计缴个人所得税

C. 应按”劳务报酬所得”计缴个人所得税

D. 应按”特许权使用费所得”计缴个人所得税

解析:解析:从2002年5月1日起,编剧从电视剧的制作单位取得的剧本使用费,不再区分剧本的使用方是否为其任职单位,统一按特许权使用费所得项目征收个人所得税。

A. 收单机构应当对实体特约商户实行本地化经营管理,不得跨省开展收单业务

B. 国内银行卡POS交易的转接和资金清算由中国人民银行负责

C. 发卡机构收取的发卡行服务费实行政府指导价、上限管理

D. 发卡机构收取的发卡行服务费,借记卡交易不超过交易金额的0.35%,单笔收费金额不超过13元

解析:解析:目前国内银行卡POS交易的转接和资金清算由中国银联负责。【提示】此类知识点可在《考点汇编—银行卡收单》进行学习。