A、正确

B、错误

答案:A

解析:解析:持票人因超票据权利时效或者因票据记载事项欠缺而丧失票据权利的,其仍享有民事权利,可以请求出票人或者承兑人返还其与未支付的票据款金额相当的利益。故本题表述正确。【提示】此类知识点可在《考点汇编—退款或丧失》进行学习。

A、正确

B、错误

答案:A

解析:解析:持票人因超票据权利时效或者因票据记载事项欠缺而丧失票据权利的,其仍享有民事权利,可以请求出票人或者承兑人返还其与未支付的票据款金额相当的利益。故本题表述正确。【提示】此类知识点可在《考点汇编—退款或丧失》进行学习。

A. 吴某在车间工作期间因醉酒导致自身被打伤

B. 陈某在上班途中,受到非本人主要责任受伤

C. 保安万某在工作期间因履行工作职责责任交通事故伤害的

D. 赵某在外地出差期间登山游玩时摔伤

解析:解析:根据《工伤保险条例》第十四条规定,职工有下列情形应认定工伤:1.在工作时间和工作场所内,因工作原因受到事故伤害的;2.工作时间前后在工作场所内,从事与工作有关的预备性或者收尾性工作受到事故伤害的;3.在工作时间和工作场所内,因履行工作职责受到暴力等意外伤害的;4.患职业病的;5.因工外出期间,由于工作原因受到伤害或者发生事故下落不明的;6.在上下班途中,受到非本人主要责任的交通事故或者城市轨道交通、客运轮渡、火车事故伤害的;7.法律、行政法规规定应当认定为工伤的其他情形不认定工伤的情形:1.故意犯罪;2.醉酒或者吸毒;3.自残或者自杀;4.法律、行政法规规定的其他情形。

A. 集体单位的房产

B. 国家所有的房产

C. 产权所有人不在房产当地的

D. 出典的房产

解析:解析:产权所有人不在房产当地的,由代管人或使用人作为纳税人。

A. 60+7.8+2+0.18=69.98万元

B. 60+7.8=67.8万元

C. 60+7.8+2=69.8万元

D. 60+2=62万元

解析:解析:外购的固定资产,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的企业支出为计税基础。小规模纳税人不可以抵扣进项税额,应计入相关成本。

A. 关税

B. 增值税

C. 车船税

D. 船舶吨税

解析:解析:增值税和车船税是由税务机关进行征收的。

A. 突发地震

B. 书立遗嘱

C. 火山喷发

D. 台风登陆

解析:解析:选项A、C、D:属于法律事件。

【问题3】【不定项选择题】计算王某2019年综合所得应纳个人所得税额的下列算式中,正确的是()。

【问题3】【不定项选择题】计算王某2019年综合所得应纳个人所得税额的下列算式中,正确的是()。

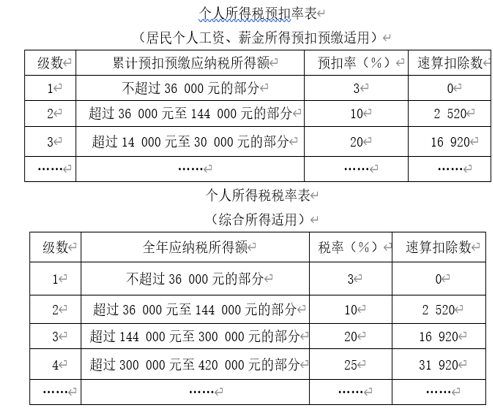

A. (20000×12+5000-60000-3900×12)×10%-2520=11300(元)

B. 【20000×12+5000×(1-20%)-60000-3900×12-1000×12】×10%-2520=10000(元)

C. (20000×12+5000-60000-3900×12-1000×12)×10%-2520=10100(元)

D. 【20000×12+5000×(1-20%)-60000】×20%-16920=19880(元)

解析:解析:(1)从劳务报酬所得的收入额确认入手,由于劳务报酬所得在年度汇算清缴时以收入减除20%的费用后的余额为收入额,排除选项AC;(2)选项D没有减除允许减除的专项扣除和专项附加扣除,错误。

A. 企业所得税按年计征,分月或者分季预缴,年终汇算清缴,多退少补

B. 企业在一个纳税年度中间开业,使该纳税年度的实际经营不足12个月的,应当以其实际经营期为1个纳税年度

C. 企业依法清算时,应当以清算期作为1个纳税年度

D. 企业在纳税年度中间终止经营活动的,应当自实际经营终止之日起60日内,向税务机关办理当期企业所得税汇算清缴

解析:解析:企业所得税按年计征,分月或者分季预缴,年终汇算清缴,多退少补。企业所得税的纳税年度,自公历1月1日起至12月31日止。企业在一个纳税年度的中间开业,或者由于合并、关闭等原因终止经营活动,使该纳税年度的实际经营期不足12个月的,应当以其实际经营期为1个纳税年度。企业清算时,应当以清算期间作为1个纳税年度。自年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。企业在年度中间终止经营活动的,应当自实际经营终止之日起60日内,向税务机关办理当期企业所得税汇算清缴。

解析:解析:挂失止付不是票据丧失后采取的必经措施,而是一种暂时的预防措施,最终要申请公示催告或提起普通诉讼。

A. 黄金戒指

B. 钻石胸针

C. 铂金项链

D. 翡翠手镯

解析:解析:自1995年1月1日起,金银首饰消费税由生产销售环节征收改为零售环节征收。改在零售环节征收消费税的金银首饰仅限于金基、银基合金首饰以及金、银和金基、银基合金的镶嵌首饰。自2002年1月1日起,对钻石及钻石饰品消费税的纳税环节由生产环节、进口环节后移至零售环节。自2003年5月1日起,铂金首饰消费税改为零售环节征税。

A. 将货物交付其他单位或个人代销的

B. 将自产、委托加工的货物用于集体福利与个人消费

C. 将购进的货物分配给股东

D. 将自产的货物赠送给其他单位

解析:属于视同销售货物行为的有() 选项 A:将货物交付其他单位或个人代销的 选项 B:将自产、委托加工的货物用于集体福利与个人消费 选项 C:将购进的货物分配给股东 选项 D:将自产的货物赠送给其他单位 这道题目考察的是视同销售货物的行为。视同销售是指在一些特定情况下,某些行为被法律视为与销售货物相同,需要纳税人按照销售货物的规定进行税务处理。根据中国的《增值税法》,属于视同销售货物行为的包括将货物交付其他单位或个人代销、将自产、委托加工的货物用于集体福利与个人消费、将购进的货物分配给股东以及将自产的货物赠送给其他单位。因此,答案是ABCD。