A、 10×4.52÷(1+13%)×13%=5.2(万元)

B、 10×4.52×(1+10%)÷(1+13%)×13%=5.72(万元)

C、 10×4.52×(1+10%)×13%=6.4636(万元)

D、 10×4.52×13%=5.876(万元)

答案:C

解析:解析:将自产的新型降压药赠送给某医院临床使用,无同类药品销售价格,需要计算组成计税价格,并以组成计税价格为依据计算增值税销项税额。组成计税价格=成本×(1+成本利润率)=10×4.52×(1+10%),销项税额=组成计税价格×税率=10×4.52×(1+10%)×13%=6.4636(万元)

A、 10×4.52÷(1+13%)×13%=5.2(万元)

B、 10×4.52×(1+10%)÷(1+13%)×13%=5.72(万元)

C、 10×4.52×(1+10%)×13%=6.4636(万元)

D、 10×4.52×13%=5.876(万元)

答案:C

解析:解析:将自产的新型降压药赠送给某医院临床使用,无同类药品销售价格,需要计算组成计税价格,并以组成计税价格为依据计算增值税销项税额。组成计税价格=成本×(1+成本利润率)=10×4.52×(1+10%),销项税额=组成计税价格×税率=10×4.52×(1+10%)×13%=6.4636(万元)

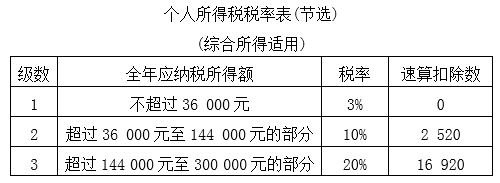

【问题3】【不定项选择题】出版社支付稿酬时,应预扣预缴陈某个人所得税税额的下列算式中,正确的是()。

【问题3】【不定项选择题】出版社支付稿酬时,应预扣预缴陈某个人所得税税额的下列算式中,正确的是()。

A. 50000×(1-20%)×20%=8000(元)

B. 50000×(1-20%)×70%×20%=5600(元)

C. (50000-800)×70%×20%=6888(元)

D. (50000-800)×20%=9840(元)

解析:解析:稿酬所得50000元在4000元以上,应减除20%的费用,为40000元,按70%计算收入额,40000×70%=28000元,应纳税所得额为28000元,因此应预扣预缴陈某个人所得税税额为50000×(1-20%)×70%×20%=5600元。

A. 乙银行可根据甲企业的资信情况要求其提供合法有效的担保

B. C企业可以用该信用证支取现金

C. 该信用证可以不记载有效期条款

D. 乙银行拒绝付款的做法符合规定

解析:解析:(1)选项A:银行与申请人在开证前应签订明确双方权利义务的协议。开证行可要求申请人交存一定数额的保证金,并可根据申请人资信情况要求其提供抵押、质押、保证等合法有效的担保。(2)选项B:信用证结算方式只能用于转账结算,不得支取现金。(3)选项C:信用证应记载的基本条款包括有效期。(4)选项D:申请人交存的保证金和其存款账户余额不足支付的,开证行仍应在规定的付款时间内进行付款。

A. 受托方是外商投资企业

B. 受托方是国有企业

C. 受托方是个体经营者

D. 受托方是股份制企业

解析:解析:委托加工应税消费品的由受托方交货时代收代缴消费税,受托方是个体经营者除外。【提示】此类知识点可在《考点汇编-纳税人、征税范围(委托加工应税消费品)》进行学习。

A. 0

B. 2650×6%=159元

C. 2650÷(1+6%)×6%=150元

D. 2650÷(1-6%)×6%=169.15元

解析:解析:无偿为乙公司员工提供的晚宴服务视同销售,按照平均价格计算增值税。

A. 5日

B. 10日

C. 3日

D. 15日

解析:解析:纳税人按月或者按季申报缴纳的,应当自月度或者季度终了之日15日内,向税务机关办理纳税申报并缴纳税款。【提示】此类知识点可在《考点汇编-征收管理》进行学习。

A. 劳动行政部门应当责令甲公司限期退还给张某

B. 劳动行政部门可以对甲公司处以1000元的罚款

C. 劳动行政部门可以对甲公司处以2500元的罚款

D. 如果甲公司的行为给张某造成损害的,应当承担赔偿责任

解析:解析:在订立劳动合同时,用人单位以担保或者其他名义向劳动者收取财物的,由劳动行政部门责令限期退还劳动者本人,并以每人500元以上2000元以下的标准对用人单位处以罚款;给劳动者造成损害的,应当承担赔偿责任。

A. 道路通行服务

B. 承租业务

C. 湿租业务

D. 期租业务

解析:解析:选项A,属于不动产租赁。

A. 仲裁庭仲裁案件均适用回避制度

B. 当事人均须在事前或者事后达成仲裁协议,仲裁委员会方可受理

C. 仲裁委员会均不按行政区划层层设立

D. 当事人对仲裁裁决不服,均可向人民法院起诉

解析:解析:选项B一般经济纠纷的仲裁,当事人必须在事先或事后达成仲裁协议,才能据此向仲裁机构提出仲裁申请,而劳动争议的仲裁,则不要求当事人达成仲裁协议,只要一方当事人提出申请,有关仲裁机构即可受理。选项D一般经济纠纷的仲裁实行“一裁终局”制度;而劳动争议仲裁,当事人对裁决不服的,除法律规定的几类特殊劳动争议外,可以向人民法院起诉。

A. 单位人民币卡账户内资金可由其一般存款账户转入

B. 单位外币卡账户可以在境内存取外币现钞

C. 单位款项不得转入个人卡账户存储

D. 单位人民币卡账户可以存取现金

解析:解析:(1)选项A、D:单位人民币卡账户的资金一律由”基本存款账户”转账存入,不得存取现金,不得将销货收入存入单位卡账户。(2)选项B:单位外币卡账户的资金应从其单位的外汇账户转账存入,不在境内存取外币现钞。

A. 0.24

B. 0.15

C. 0.09

D. 0.06

解析:解析:载有两个或两个以上应适用不同税目税率经济事项的同一凭证,分别记载金额的,应分别计算应纳税额,相加后按合计税额贴花;如未分别记载金额的,按税率高的计算贴花。应纳税额=300×0.5‰=0.15(万元)。