A、 67.8÷(1+13%)×13%=7.8(万元)

B、 20÷(1+13%)×13%=2.3(万元)

C、 47.8×13%=6.214(万元)

D、 47.8÷(1+13%)×13%=5.5(万元)

答案:A

解析:解析:采取以旧换新方式销售货物的,应按新货物的同期销售价格确定销售额,不得扣减旧货物的收购价格。该商场当月该笔业务增值税销项税额=67.8÷(1+13%)×13%=7.8(万元)。【提示】此类知识点可在《考点汇编—应纳税额计算》进行学习。

A、 67.8÷(1+13%)×13%=7.8(万元)

B、 20÷(1+13%)×13%=2.3(万元)

C、 47.8×13%=6.214(万元)

D、 47.8÷(1+13%)×13%=5.5(万元)

答案:A

解析:解析:采取以旧换新方式销售货物的,应按新货物的同期销售价格确定销售额,不得扣减旧货物的收购价格。该商场当月该笔业务增值税销项税额=67.8÷(1+13%)×13%=7.8(万元)。【提示】此类知识点可在《考点汇编—应纳税额计算》进行学习。

A. 10

B. 15

C. 20

D. 30

解析:解析:根据劳动合同法律制度的规定,劳动者对劳动争议的终局裁决不服的,可以自收到仲裁裁决书之日起15日内向人民法院提起诉讼。【提示】此类知识点可在《考点汇编—劳动争议的解决》进行学习。

A. 商品运输过程中的合理损耗

B. 用于返修产品修理的易损零配件

C. 生产企业用于经营管理的办公用品

D. 生产免税药品耗用的外购材料

解析:解析:外购材料用于免征增值税项目,其进项税不可以抵扣。3

解析:解析:环境保护税的征税范围包括噪声(工业)但不包括建筑噪声。

解析:解析:本题考核增值税销售额的确定。贷款服务以提供贷款服务取得的全部利息及利息性质的收入为销售额。

A. 销售小汽车内部高端装饰品

B. 销售小汽车零配件

C. 销售进口高档小汽车

D. 提供汽车维修服务

解析:解析:销售货物,是指有偿转让货物的所有权。货物指有形动产。提供汽车维修服务属于提供加工、修理修配劳务。

A. 甲公司公章和王某签名或盖章

B. 甲公司合同专用章和王某签名或盖章

C. 甲公司财务专用章加王某签章

D. 甲公司业务章加王某签名或盖章

解析:解析:银行应建立存款人预留签章卡片,并将签章式样和有关证明文件的原件或复印件留存归档。存款人为单位的,其预留签章为该单位的公章或财务专用章加其法定代表人(单位负责人)或其授权的代理人的签名或者盖章,存款人为个人的,其预留签章为该个人的签名或者盖章。

A. 金融商品转让,按照取得的全部价款为销售额

B. 提供贷款服务,以提供贷款服务取得的全部利息及利息性质的收入为销售额

C. 提供客运场站服务,以取得的全部价款和价外费用为销售额

D. 提供客运场站服务,以取得的全部价款和价外费用,扣除支付给承运方运费后的余额为销售额

解析:解析:选项A表述错误,金融商品转让,按照卖出价扣除买入价后的余额为销售额;选项B表述正确,贷款服务,以提供贷款服务取得的全部利息以及利息性质的收入为销售额;选项C表述错误,选项D表述正确,试点纳税人提供客运场站服务,以取得的全部价款和价外费用,扣除支付给承运方运费后的余额为销售额。故选BD。【提示】此类知识点可在《考点汇编—应纳税额计算》进行学习。

A. 按照行为的表现形式不同分为单方的法律行为和多方的法律行为

B. 按照主体意思表示的形式分为意思表示行为与非表示行为

C. 按照行为是否通过意思表示作出分为要式的法律行为和非要式的法律行为

D. 根据主体实际参与行为的状态分为自主行为与代理行为

解析:解析:选项A,根据主体意思表示的形式分为单方的法律行为和多方的法律行为;选项B,根据行为是否通过意思表示作出分为意思表示行为与非表示行为,选项C,根据行为是否需要特定形式或实质要件分为要式的法律行为和非要式的法律行为。

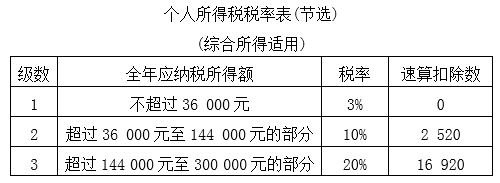

【问题4】【不定项选择题】计算陈某2019年综合所得应缴纳个人所得税的下列算式中,正确的是()。

【问题4】【不定项选择题】计算陈某2019年综合所得应缴纳个人所得税的下列算式中,正确的是()。

A. (260000-60000-58150-1000×50%×12-2000×12-8848)×10%-2520+60000×(1-20%)×10%-2520+50000×(1-20%)×70%×3%=10900.2(元)

B. (260000-60000-58150-1000×50%×12-2000×12-8848)×10%-2520+60000×(1-20%)×10%-2520+50000×70%×3%=11110.2(元)

C. 【260000+60000×(1-20%)+50000×(1-20%)×70%-60000-58150-1000×50%×12-2000×12-8848】×20%-16920=18880.4(元)

D. 【260000+60000×(1-20%)+50000×(1-20%)×70%-60000-58150-1000×12-2000×2×12-8848】×20%-16920=12880.4(元)

解析:解析:综合所得应纳税额=(每一纳税年度的收入额-费用6万元-专项扣除-专项附加扣除-依法确定的其他扣除)×适用税率-速算扣除数。劳务报酬所得、稿酬所得、特许权使用费所得以收入减除20%的费用后的余额为收入额。稿酬所得的收入额减按70%计算。

A. 2018年01月28日

B. 2018年02月28日

C. 2018年03月28日

D. 2018年04月07日

解析:解析:出票后定期付款的汇票,持票人应在到期日前提示承兑。