A、 金首饰零售商

B、 高档化妆品进口商

C、 涂料生产商

D、 鞭炮批发商

答案:D

解析:解析:选项A,金银铂钻"在零售环节征收消费税;选项BC,高档化妆品和涂料在生产环节、进口环节和委托加工环节征收消费税;选项D,只有卷烟(不包括鞭炮)在批发环节加征一道消费税。【提示】此类知识点可在《考点汇编-纳税人与征税范围》进行学习。"

A、 金首饰零售商

B、 高档化妆品进口商

C、 涂料生产商

D、 鞭炮批发商

答案:D

解析:解析:选项A,金银铂钻"在零售环节征收消费税;选项BC,高档化妆品和涂料在生产环节、进口环节和委托加工环节征收消费税;选项D,只有卷烟(不包括鞭炮)在批发环节加征一道消费税。【提示】此类知识点可在《考点汇编-纳税人与征税范围》进行学习。"

A. 崔某和蔡某的继承纠纷

B. 张某与X公司的商品房买卖纠纷

C. 王某和黄某的收养纠纷

D. 孙某和李某的离婚纠纷

解析:解析:选项A、C、D,婚姻、收养、监护、扶养、继承纠纷,不能提请仲裁。2

解析:解析:刑事责任中的附加刑包括罚金(而不是罚款)、剥夺政治权利、没收财产、驱逐出境。

A. 社会团体

B. 合伙企业

C. 事业单位

D. 民办非企业单位

解析:解析:依照中国法律、行政法规成立的个人独资企业、合伙企业,不属于企业所得税纳税人,不缴纳企业所得税。

A. 开采原油过程中用于加热的原油

B. 煤炭开采企业因安全生产需要抽采的煤成(层)气

C. 开采后出口的原油

D. 开采后销售的原油

解析:解析:资源税免税的情形:(1)开采原油以及在油田范围内运输原油过程中用于加热的原油、天然气;(2)煤炭开采企业因安全生产需要抽采的煤成(层)气。

A. (6491.44+874.5)÷(1+6%)×6%=416.94万元

B. 37.1×6%+12.72÷(1+6%)×6%=2.946万元

C. 37.1÷(1+6%)×6%+874.5×6%=54.57万元

D. (6491.44+37.1)×6%=391.7124万元

解析:解析:业务(1)(2)属于贷款服务,且都是含税收入,销项收入=(6491.44+874.5)÷(1+6%)×6%=416.94万元。

A. 劳动合同关系存在于劳动派遣单位与被派遣劳动者之间

B. 劳务派遣单位是用人单位,接受以劳务派遣形式用工的单位是用工单位

C. 被派遣劳动者的劳动报酬可低于用工单位同类岗位劳动者的劳动报酬

D. 被派遣劳动者不能参加用工单位的工会

解析:解析:被派遣劳动者享有与用工单位的劳动者同工同酬的权利。用工单位应当按照同工同酬原则,对被派遣劳动者与本单位同类岗位的劳动者实行相同的劳动报酬分配方法;被派遣劳动者有权在劳务派遣单位或者用工单位依法参加或者组织工会,维护自身的合法权益。

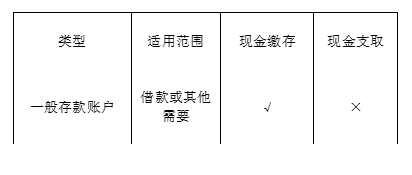

A. 归还借款200万元

B. 转存借款200万元

C. 支取现金20万元

D. 缴存现金10万元

解析:解析:

A. 王某以公司未缴纳社会保险费为由解除劳动合同,无须向甲公司支付违约金

B. 双方约定的5年服务期超过劳动合同期限,该约定无效

C. 双方约定的违约金数额不得超过甲公司提供的培训费用

D. 王某以公司未缴纳社会保险费为由解除劳动合同,甲公司有权要求王某支付违约金,但不得超过服务期内未履行部分所分摊的培训费用

解析:解析:(1)选项A、D,用人单位与劳动者约定了服务期,劳动者以用人单位未依法为劳动者缴纳社会保险费为由解除劳动合同的,不属于违反服务期的约定,用人单位不得要求劳动者支付违约金。(2)选项B,服务期的期限可以超过劳动合同期限;劳动合同期满,但是用人单位与劳动者约定的服务期尚未到期的,劳动合同应当延续至服务期满;双方另有约定的,从其约定。(3)选项C,违约金的数额不得超过用人单位提供的培训费用。

A. 公司将房产无偿赠与个人

B. 房屋产权所有人将房屋产权无偿赠与配偶

C. 房屋产权所有人将房屋产权无偿赠与对其承担直接扶养或者赡养义务的扶养人

D. 房屋产权所有人死亡,依法取得房屋产权的受遗赠人

解析:解析:以下情形的房屋产权无偿赠与,对当事双方不征收个人所得税:(1)房屋产权所有人将房屋产权无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;(2)房屋产权所有人将房屋产权无偿赠与对其承担直接扶养或者赡养义务的扶养人或者赡养人;(3)房屋产权所有人死亡,依法取得房屋产权的法定继承人、遗嘱继承人或者受遗赠人。

解析:解析:居民企业应当就其来源于中国境内、境外的所得缴纳企业所得税。2