A、 (15+14)×5%=1.45(万元)

B、 (12+13)×5%=1.25(万元)

C、 14×5%=0.7(万元)

D、 12×5%=0.6(万元)

答案:B

解析:解析:城市维护建设税纳税额=(12+13)×5%=1.25(万元)。

A、 (15+14)×5%=1.45(万元)

B、 (12+13)×5%=1.25(万元)

C、 14×5%=0.7(万元)

D、 12×5%=0.6(万元)

答案:B

解析:解析:城市维护建设税纳税额=(12+13)×5%=1.25(万元)。

A. 国家机关

B. 企业在外地设立的分支机构

C. 无固定生产经营场所的流动性农村小商贩

D. 负有个人所得税纳税义务的自然人

解析:解析:选项B:从事生产、经营的纳税人(包括企业,企业在外地设立的分支机构和从事生产、经营的场所,个体工商户和从事生产、经营的事业单位)都应当办理税务登记;选项ACD:国家机关、个人和无固定生产经营场所的流动性农村小商贩,可以不办理税务登记。【提示】此类知识点可在《考点汇编—税务登记申请人》进行学习。

A. 残疾、孤老人员和烈属的所得

B. 个人取得的保险赔款

C. 国家发行的金融债券利息

D. 外籍个人以现金形式取得的住房补贴和伙食补贴

解析:解析:残疾、孤老人员和烈属的所得属于减税项目。外籍个人以非现金形式或者实报实销形式取得的住房补贴、伙食补贴、搬迁费、洗衣费暂免征收个人所得税。【提示】此类知识点可在《考点汇编-个人所得税税收优惠》进行学习。

A. 单位一次性购买预付卡5000元以上,不得使用现金

B. 个人一次性购买预付卡5万元以上的,不得使用现金

C. 预付卡一次性充值金额5000元以上的,不得使用现金

D. 购买预付卡、为预付卡充值,均不得使用信用卡

解析:解析:(1)单位一次性购买预付卡5000元以上,个人一次性购买预付卡5万元以上的,应当通过银行转账等非现金结算方式购买,不得使用现金,选项A、B正确;(2)预付卡一次性充值金额5000元以上的,不得使用现金,选项C正确;(3)购卡人不得使用信用卡购买预付卡;预付卡只能通过现金或银行转账方式进行充值,不得使用信用卡为预付卡充值,选项D正确。

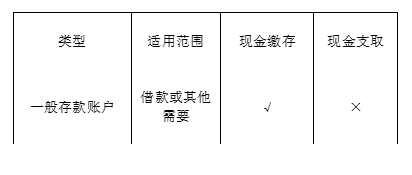

A. 归还借款200万元

B. 转存借款200万元

C. 支取现金20万元

D. 缴存现金10万元

解析:解析:

A. 正确

B. 错误

解析:解析:本题考查银行结算账户的管理,根据规定,存款人应按照账户管理规定使用银行结算账户办理结算业务,不得出租、出借银行账户,不得利用银行账户套取银行信用或进行洗钱活动。【提示】此类知识点可在《考点汇编—银行结算账户的管理》进行学习。

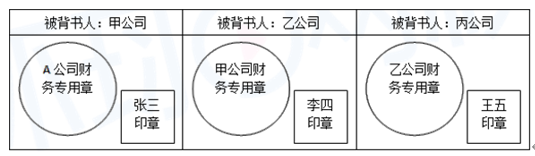

解析:解析:A公司将支票背书转让给甲公司,甲公司背书转让给乙公司,乙公司背书转让给丙公司,背书连续。

A. 经济林

B. 薪炭林

C. 产畜

D. 役畜

解析:解析:生产性生物资产,是指企业为生产农产品、提供劳务或者出租等目的而持有的生物资产,包括经济林、薪炭林、产畜和役畜。

A. 206000÷(1+3%)×3%=6000(元)

B. 206000×3%=6180(元)

C. (206000-10300)÷(1+3%)×3%=5700(元)

D. (206000-10300)×3%=5871(元)

解析:解析:甲设计公司应缴纳的增值税=(206000-10300)÷(1+3%)×3%=5700(元)。

A. 书面合同

B. 境外单位的对账单或者发票

C. 账簿记录

D. 付款证明

解析:题目解析 该题考察的是纳税人凭完税凭证抵扣进项税额的要求。根据题目提供的信息,如果资料不全,进项税额就不能从销项税额中抵扣。规定的资料包括书面合同、境外单位的对账单或者发票,以及付款证明。因此,选项ABD是正确的答案,它们都是纳税人凭完税凭证抵扣进项税额所需具备的规定资料。

A. 账户信息查询

B. 人民币转账业务

C. 外汇买卖业务

D. B2B网上支付

解析:解析:本题考核个人网上银行的具体业务功能。根据规定,个人网上银行具体业务功能包括(1)账户信息查询。(2)人民币转账业务。(3)银证转账业务。(4)外汇买卖业务。(5)账户管理业务。(6)B2C网上支付。2