A、 购进会议展览服务所支付的进项税额4.8万元

B、 购进电信服务所支付的进项税额0.4万元

C、 购进职工通勤用班车所支付的进项税额19.2万元

D、 购进广告设计服务所支付的进项税额1.2万元

答案:DBA

解析:解析:选项A、B、C、D涉及的购进活动均取得了增值税专用发票,但选项C,购进职工通勤用班车用于集体福利不得抵扣进项税额。选项A、B、D均可抵扣。

A、 购进会议展览服务所支付的进项税额4.8万元

B、 购进电信服务所支付的进项税额0.4万元

C、 购进职工通勤用班车所支付的进项税额19.2万元

D、 购进广告设计服务所支付的进项税额1.2万元

答案:DBA

解析:解析:选项A、B、C、D涉及的购进活动均取得了增值税专用发票,但选项C,购进职工通勤用班车用于集体福利不得抵扣进项税额。选项A、B、D均可抵扣。

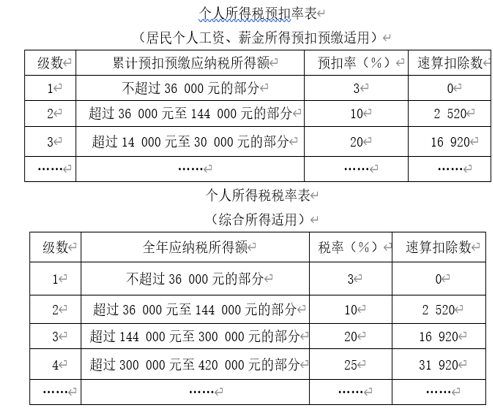

【问题1】【不定项选择题】计算王某12月份工资、薪金所得应预扣预缴个人所得税税额的下列算式中,正确的是()。

【问题1】【不定项选择题】计算王某12月份工资、薪金所得应预扣预缴个人所得税税额的下列算式中,正确的是()。

A. (20000-5000-3900-1000)×3%=303(元)

B. (20000-5000)×3%=450(元)

C. (20000-5000-3900)×3%=333(元)

D. (20000×12-5000×12-3900×12-1000×12)×10%-2520-8590=1010(元)

解析:解析:(1)居民个人工资、薪金所得,应当按照累计预扣法计算预扣税款,累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除=20000×12-5000×12-3900×12-1000×12=121200(元);(2)本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额=121200×10%-2520-8590=1010(元)。

A. 丙公司有权向乙公司行使追索权

B. 丙公司有权向P银行行使追索权

C. P银行有权拒绝付款

D. 丙公司有权向甲公司行使追索权

解析:解析:超过提示付款期限,持票人丧失对”出票人与承兑人以外的前手”的追索权。本题中是支票,所以丧失对出票人以外的前手的追索权。

A. 已取得中级会计资格并从事会计工作2年8个月的小赵,可以聘任会计主管

B. 已取得初级会计资格并且从事会计工作3年2个月的小周,可以聘任会计主管

C. 研究生毕业从事会计工作2年的小李,可以聘任会计主管

D. 大专毕业从事会计工作4年的小王,可以聘任会计主管

解析:解析:会计机构负责人或会计主管人员,是在一个单位内具体负责会计工作的中层领导人员。担任单位会计机构负责人(会计主管人员)的,应当具备会计师以上专业技术职务资格或者从事会计工作3年以上经历。【提示】此类知识点可在《考点汇编—会计岗位的设置》进行学习。

A. 60000×0.5‰×15=450(元)

B. (60000+4200)×0.5‰×15=481.5(元)

C. 60000×0.5‰×30=900(元)

D. (60000+4200)×0.5‰×30=963(元)

解析:解析:(1)纳税人未按照规定期限缴纳税款的,税务机关可责令限期缴纳,并从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金;(2)加收滞纳金的起止时间,为法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的税款缴纳期限届满次日起至纳税人实际缴纳税款之日止;(3)增值税纳税人以1个月为一个纳税期的,自期满之日起15日内申报纳税。城建税由纳税人在缴纳增值税、消费税的同时缴纳,其纳税期限与增值税、消费税的纳税期限一致。因此,本题8月份应缴纳的增值税、城建税最晚于9月15日缴纳,自9月16日(含)起计算滞纳天数。【提示】此类知识点可在《考点汇编—责令缴纳》进行学习。

A. 房产税

B. 印花税

C. 增值税

D. 城市维护建设税和教育费附加

解析:解析:企业缴纳的增值税税款、企业所得税税款不得在税前扣除,其他税金可以通过不同途径(税金及附加、随同资产成本折旧或摊销等)在税前扣除。

A. 票据金额自到期日或者提示付款日起至清偿日止,按照中国人民银行规定的利率计算的利息

B. 被拒绝付款的票据金额

C. 发出通知书的费用

D. 取得有关拒绝证明的费用

解析:解析:本题考核追索权。持票人行使追索权,可以请求被追索人支付下列金额和费用:(1)被拒绝付款的票据金额;(2)票据金额自到期日或者提示付款日起至清偿日止,按照中国人民银行规定的利率计算的利息;(3)取得有关拒绝证明和发出通知书的费用。

A. 12个月

B. 9个月

C. 18个月

D. 6个月

解析:解析:实际工作年限10年以上,在本单位工作年限5年以下的企业职工,其医疗期为6个月。

A. 没收违法所得

B. 吊销许可证

C. 剥夺政治权利

D. 恢复原状

解析:解析:选项C,属于刑事责任—附加刑;选项D,属于民事责任。

解析:解析:非居民企业在中国境内设立机构、场所的,应当就其所设机构、场所取得的来源于中国境内的所得,以及取得的来源于中国境外但与其在中国境内设立的机构、场所有实际联系的所得应缴纳企业所得税。本题表述正确。

解析:解析:纳税人购进国内旅客运输服务未取得增值税专用发票的(如取得,应按票据注明的税额确定进项税额),暂按照以下规定确定进项税额:取得注明旅客身份信息的铁路车票的,计算抵扣进项税额计算公式:铁路旅客运输进项税额=票面金额÷(1+9%)×9%。