A、 委托加工的收回的已税烟丝用于连续生产卷烟可以抵扣已纳的消费税

B、 委托加工的收回的已税烟丝用于连续生产卷烟不得抵扣已纳的消费税

C、 卷烟在批发环节不征收消费税

D、 烟叶不属于消费税的征税范围

答案:AD

解析:解析:卷烟在批发环节加征消费税。

A、 委托加工的收回的已税烟丝用于连续生产卷烟可以抵扣已纳的消费税

B、 委托加工的收回的已税烟丝用于连续生产卷烟不得抵扣已纳的消费税

C、 卷烟在批发环节不征收消费税

D、 烟叶不属于消费税的征税范围

答案:AD

解析:解析:卷烟在批发环节加征消费税。

A. 票据权利包括付款请求权和追索权

B. 行使付款请求权的持票人可以是票据记载的收款人或最后的被背书人

C. 担负付款请求权付款义务的主要是主债务人

D. 票据追索权是第二顺序权利

解析:解析:以上表述均正确。【提示】此类知识点可在《考点汇编—票据权利的概念》进行学习。

A. 15.5万元

B. 12.86万元

C. 7.2万元

D. 25.54万元

解析:解析:(1)贷款服务以提供贷款服务取得的全部利息及利息性质的收入为销售额;(2)金融商品转让,按照卖出价扣除买入价后的余额为销售额;(3)该银行当月的销项税额=100×6%+(120-100)×6%=7.2(万元)。

A. 动物保护者协会

B. M市人民医院

C. H公司

D. Z市场监督管理局

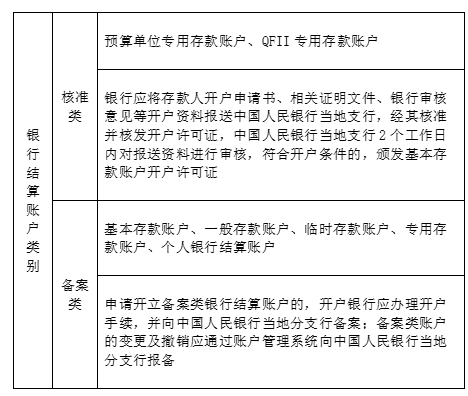

解析:解析:”企业”银行结算账户实行备案制,不再核发开户许可证(选项C);选项A属于非营利组织,选项D属于特別法人,选项B属于事业单位,开立银行结算账户均需仍实行核准制。

A. 248975

B. 249000

C. 249025

D. 241000

解析:解析:实付贴现金额按票面金额扣除贴现日至汇票到期前1日的利息计算。本题中贴现日是6月10日,汇票到期前1日是7月19日,一共是40天。企业从银行取出的金额=250000-250000×3.6%×(40÷360)=249000(元)。

A. 李某不需要缴纳契税

B. 李某应缴纳契税2.1万元

C. 张某应缴纳契税3万元

D. 张某应缴纳契税5.1万元

解析:解析:契税由房屋权属的承受人缴纳,张某购置新住房应缴纳契税=100×3%=3(万元);李某购置张某原有住房应缴纳契税=70×3%=2.1(万元)。

A. 97200

B. 9000

C. 18000

D. 64800

解析:解析:纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。甲公司2018年11月出租办公楼的销项税额=1080000×9%=97200(元)。

A. 该企业应确认的增值税销项税额=(565+339)×13%

B. 该企业应确认的增值税销项税额=(565+339)÷(1+13%)×13%

C. 该企业应纳资源税额=565×1%+339×2%

D. 该企业应纳资源税额=565÷(1+13%)×1%+339÷(1+13%)×2%

解析:解析:“565万元”和“339万元”均为含增值税销售额,不论计算增值税销售额销项税额,还是计算从价计征的资源税税额,均应价税分离,使用不含增值税金额进行相应的计算。【提示】此类知识点可在《考点汇编-计税依据》进行学习。

A. 企业接受社会捐赠收入

B. 转让企业债券取得的收入

C. 已作坏账损失处理后又收回的应收账款

D. 国债利息收入

解析:解析:企业的免税收入包括:①国债利息收入;②符合条件的居民企业之间的股息、红利等权益性投资收益;③在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益;④符合条件的非营利组织的收入。

A. 商业汇票的提示付款期限是自到期日起1个月

B. 银行本票的提示付款期限是自出票日起1个月

C. 银行汇票的提示付款期限是自出票日起1个月

D. 支票的提示付款期限是自出票日起1个月

解析:解析:商业汇票的提示付款期限,自汇票到期日起10日;银行本票的提示付款期限自出票日起最长不超过2个月;支票的提示付款期限自出票日起10日。

A. 会计机构负责人

B. 移交人员

C. 接替人员

D. 单位负责人

解析:解析:移交人员对所移交的会计凭证、会计账簿、会计报表和其他会计资料的合法性、真实性承担法律责任。