A、 私人飞机

B、 高档手表

C、 珠宝玉石

D、 游艇

答案:BCD

解析:解析:消费税的征税范围:烟、酒、高档化妆品、贵重首饰及珠宝玉石、鞭炮焰火、成品油、小汽车、摩托车、高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板、电池、涂料,不包括私人飞机。

A、 私人飞机

B、 高档手表

C、 珠宝玉石

D、 游艇

答案:BCD

解析:解析:消费税的征税范围:烟、酒、高档化妆品、贵重首饰及珠宝玉石、鞭炮焰火、成品油、小汽车、摩托车、高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板、电池、涂料,不包括私人飞机。

A. 提取现金3万元

B. 存储放借款200万元

C. 偿还借款利息1万

D. 缴存现金4万元

解析:解析:银行结算账户Q为一般存款账户,可以缴存现金不能支取现金。

A. 支付密码

B. 身份证

C. 支票存根

D. 预留银行签章

解析:解析:支票的出票人在票据上的签章,应为其预留银行的签章,该签章是银行审核支票付款的依据。而银行与出票人约定使用支付密码,作为银行审核支付支票金额的条件。

A. 代扣代缴税款

B. 税收保全行为

C. 纳税信用等级评定行为

D. 加收滞纳金

解析:解析:选项AD,属于征税行为,纳税人不服的,必须先申请行政复议,对行政复议决定不服的,可以向人民法院提起行政诉讼;选项BC,不属于征税行为,纳税人不服的,可以申请行政复议,也可以直接向人民法院提起行政诉讼。

A. (2000-300)×25%=425万元

B. (2000-300×70%)×25%=447.5万元

C. (2000×70%-300)×25%=275万元

D. 2000×70%×25%=350万元

解析:解析:(1)创业投资企业采取股权投资方式投资于未上市的中小高新技术企业2年以上的,可以按照其投资额的70%在股权持有满2年的当年抵扣该创业投资企业的应纳税所得额;当年不足抵扣的,可以在以后纳税年度结转抵扣。(2)甲企业2016年度应缴纳企业所得税税额=(2000-300×70%)×25%=447.5(万元)。

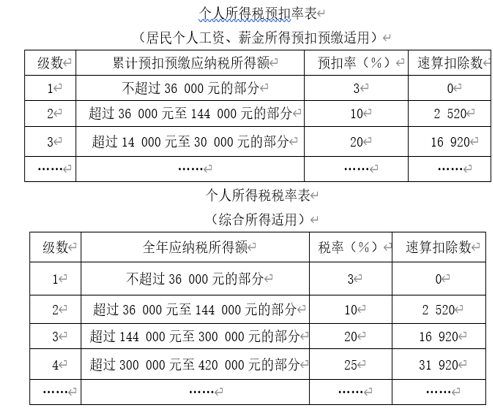

【问题3】【不定项选择题】计算王某2019年综合所得应纳个人所得税额的下列算式中,正确的是()。

【问题3】【不定项选择题】计算王某2019年综合所得应纳个人所得税额的下列算式中,正确的是()。

A. (20000×12+5000-60000-3900×12)×10%-2520=11300(元)

B. 【20000×12+5000×(1-20%)-60000-3900×12-1000×12】×10%-2520=10000(元)

C. (20000×12+5000-60000-3900×12-1000×12)×10%-2520=10100(元)

D. 【20000×12+5000×(1-20%)-60000】×20%-16920=19880(元)

解析:解析:(1)从劳务报酬所得的收入额确认入手,由于劳务报酬所得在年度汇算清缴时以收入减除20%的费用后的余额为收入额,排除选项AC;(2)选项D没有减除允许减除的专项扣除和专项附加扣除,错误。

A. 甲公司外派人员李某将发票金额修改为5万元进行报账

B. 赵会计将会计凭证上的3000元涂改为8000元

C. 王会计在工作时发现某一原始凭证金额有误,于是要求开具单位重开

D. 作为老客户的张某要求丁公司为其开具一张假发票,丁公司被迫同意并开具

解析:解析:伪造会计资料,包括伪造会计凭证和会计账簿,是以虚假的经济业务为前提来编制会计凭证和会计账簿,旨在以假充真。选项AB均属于变造会计资料,即用涂改、挖补等手段来改变会计资料的真实内容,以歪曲事实真相;选项C做法正确,原始凭证金额有错误的,应当由出具单位重开,切记不得在原始凭证上更正;选项D属于伪造会计资料,丁公司明知未向张某销售产品,仍为张某开具假发票,是虚假的经济业务,属于伪造。故选D。【补充】变造是在真的基础上改,伪造是造个假的,要注意区分!【提示】此类知识点可在《考点汇编—会计核算》进行学习。

A. 08月15日

B. 08月25日

C. 08月03日

D. 08月01日

解析:解析:采取预收货款方式销售货物,为货物发出的当天。

A. 转让环节缴纳给国家的各项税费

B. 经税务机关确认的房屋及建筑物的评估价格

C. 当期发生的管理费用、财务费用和销售费用

D. 取得土地使用权所支付的价款和按国家规定缴纳的有关税费

解析:解析:根据土地增值税法律制度的规定,纳税人转让旧房,不允许扣除管理费、财务费用、销售费用等三项费用,只有转让新建商品房项目时,才允许按照房地产开发费用扣除。【提示】此类知识点可在《考点汇编-应纳税额计算(扣除项目)》进行学习。

A. 90学分

B. 60学时

C. 90学时

D. 60学分

解析:解析:专业技术人员参加继续教育的时间,每年累计不少于90学分。其中,专业科目一般不少于总学分的2/3。

A. 作品

B. 发明

C. 外观设计

D. 商标

解析:解析:智力成果。智力成果是指人们通过脑力劳动创造的能够带来经济价值的精神财富,主要是知识产权的客体。如作品,发明、实用新型、外观设计,商标等。智力成果通常有物质载体,如书籍、图册、录像、录音等,但其价值并不在于物质载体本身,而在于物质载体中所包含的信息、知识、技术、标识和其他精神因素。