【问题1】【不定项选择题】计算王某12月份工资、薪金所得应预扣预缴个人所得税税额的下列算式中,正确的是()。

【问题1】【不定项选择题】计算王某12月份工资、薪金所得应预扣预缴个人所得税税额的下列算式中,正确的是()。

A、 (20000-5000-3900-1000)×3%=303(元)

B、 (20000-5000)×3%=450(元)

C、 (20000-5000-3900)×3%=333(元)

D、 (20000×12-5000×12-3900×12-1000×12)×10%-2520-8590=1010(元)

答案:D

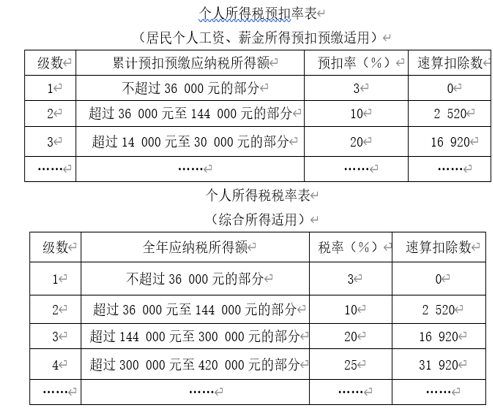

解析:解析:(1)居民个人工资、薪金所得,应当按照累计预扣法计算预扣税款,累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除=20000×12-5000×12-3900×12-1000×12=121200(元);(2)本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额=121200×10%-2520-8590=1010(元)。

【问题1】【不定项选择题】计算王某12月份工资、薪金所得应预扣预缴个人所得税税额的下列算式中,正确的是()。

【问题1】【不定项选择题】计算王某12月份工资、薪金所得应预扣预缴个人所得税税额的下列算式中,正确的是()。

A、 (20000-5000-3900-1000)×3%=303(元)

B、 (20000-5000)×3%=450(元)

C、 (20000-5000-3900)×3%=333(元)

D、 (20000×12-5000×12-3900×12-1000×12)×10%-2520-8590=1010(元)

答案:D

解析:解析:(1)居民个人工资、薪金所得,应当按照累计预扣法计算预扣税款,累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除=20000×12-5000×12-3900×12-1000×12=121200(元);(2)本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额=121200×10%-2520-8590=1010(元)。

A. 差旅费

B. 诉讼费用

C. 企业之间支付的管理费

D. 违约金

解析:解析:企业之间支付的管理费(选项C)、企业内营业机构之间支付的租金和特许权使用费,以及非银行企业内营业机构之间支付的利息,不得在税前扣除。3

A. 单位人民币卡账户的资金可以与其他存款账户自由转账

B. 单位人民币卡账户销户时,其资金余额可以提取现金

C. 用单位人民币卡办理商品和劳务结算时,可以透支结算

D. 乙企业不可以将预付货款8万元转入该甲企业单位银行卡账户

解析:解析:单位人民币卡账户的资金一律从其基本存款账户转账存入;销户时,单位人民币卡账户的资金应当转入其基本存款账户,单位外币卡账户的资金应当转回其相应的外汇账户,不得提取现金;单位人民币卡可办理商品交易和劳务供应款项的结算,但不得透支;不得将销售货物收入存入单位卡账户。

解析:解析:公民包括中国公民、外国公民和无国籍人。

A. 商品运输过程中的合理损耗

B. 用于返修产品修理的易损零配件

C. 生产企业用于经营管理的办公用品

D. 生产免税药品耗用的外购材料

解析:解析:外购材料用于免征增值税项目,其进项税不可以抵扣。3

解析:解析:纳税人购置新建商品房,自房屋交付使用之次月起,缴纳城镇土地使用税。

A. 银行办理支付结算,不得以任何理由压票

B. 单位和个人办理支付结算,不得以任何理由拒绝付款

C. 银行办理支付结算,可以在支付结算制度之外附加条件

D. 单位和个人办理支付结算,可以签发无资金保证的票据

解析:解析:不准签发没有资金保证的票据或远期支票,套取银行信用(选项D错误);不准无理拒绝付款,任意占用他人资金(选项B错误);不准以任何理由压票、任意退票、截留挪用客户和他行资金(选项A正确);不准在支付结算制度之外规定附加条件,影响汇路畅通(选项C错误)。

A. 【226+2.26÷(1+13%)】×13%=29.64万元

B. 226÷(1+13%)×13%=26万元

C. 226×13%=29.38万元

D. (226+2.26)÷(1+13%)×13%=26.26万元

解析:解析:销售装修板材取得含税价226万元,另收取包装费2.26万元。均为含税价,需作价税分离,得出不含税销售额后乘以税率可得应纳增值税税额。

解析:解析:任何法律关系的发生、变更和消灭,都要有法律事实的存在。法律事实是法律关系的发生、变更、消灭的直接原因。

解析:解析:单位或个体工商户聘用的员工为本单位或雇主提供加工、修理修配劳务,不征收增值税。

A. 依法收取并纳入财政管理的政府性基金

B. 各级人民政府对纳入预算管理的事业单位拨付的财政资金

C. 外国政府向中国政府提供贷款取得的利息所得

D. 依法收取并纳入财政管理的行政事业性收费

解析:解析:下列所得可以免征企业所得税:(1)外国政府向中国政府提供贷款取得的利息所得(选项C);(2)国际金融组织向中国政府和居民企业提供优惠贷款取得的利息所得;(3)经国务院批准的其他所得。1