【问题3】【不定项选择题】计算王某2019年综合所得应纳个人所得税额的下列算式中,正确的是()。

【问题3】【不定项选择题】计算王某2019年综合所得应纳个人所得税额的下列算式中,正确的是()。

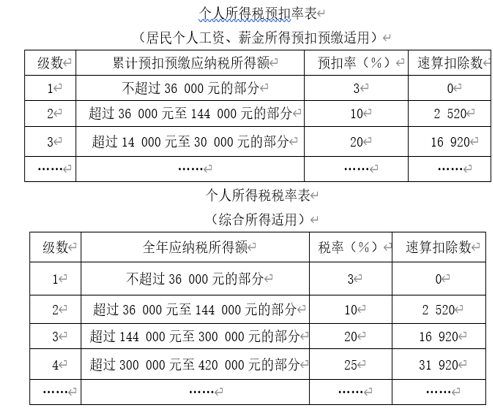

A、 (20000×12+5000-60000-3900×12)×10%-2520=11300(元)

B、 【20000×12+5000×(1-20%)-60000-3900×12-1000×12】×10%-2520=10000(元)

C、 (20000×12+5000-60000-3900×12-1000×12)×10%-2520=10100(元)

D、 【20000×12+5000×(1-20%)-60000】×20%-16920=19880(元)

答案:B

解析:解析:(1)从劳务报酬所得的收入额确认入手,由于劳务报酬所得在年度汇算清缴时以收入减除20%的费用后的余额为收入额,排除选项AC;(2)选项D没有减除允许减除的专项扣除和专项附加扣除,错误。

【问题3】【不定项选择题】计算王某2019年综合所得应纳个人所得税额的下列算式中,正确的是()。

【问题3】【不定项选择题】计算王某2019年综合所得应纳个人所得税额的下列算式中,正确的是()。

A、 (20000×12+5000-60000-3900×12)×10%-2520=11300(元)

B、 【20000×12+5000×(1-20%)-60000-3900×12-1000×12】×10%-2520=10000(元)

C、 (20000×12+5000-60000-3900×12-1000×12)×10%-2520=10100(元)

D、 【20000×12+5000×(1-20%)-60000】×20%-16920=19880(元)

答案:B

解析:解析:(1)从劳务报酬所得的收入额确认入手,由于劳务报酬所得在年度汇算清缴时以收入减除20%的费用后的余额为收入额,排除选项AC;(2)选项D没有减除允许减除的专项扣除和专项附加扣除,错误。

A. 纳税环节主要指税法规定的征税对象在从生产到消费的流转过程中应当缴纳税款的环节

B. 纳税期限是指纳税人的纳税义务发生后应依法缴纳税款的期限

C. 纳税期限只包括纳税义务发生时间和纳税期限

D. 规定纳税期限是为了保证国家财政收入的及时实现,也是税收强制性和固定性的体现

解析:解析:纳税期限包括纳税义务发生时间、纳税期限和缴库期限。【提示】此类知识点可在《考点汇编—税法要素》进行学习。

解析:解析:企业销售商品采用支付手续费方式委托代销的,在收到代销清单时确认收入计缴企业所得税。

A. 移机

B. 银行卡套现

C. 留存持卡人账户信息

D. 洗钱

解析:解析:风险事件包括疑似:银行卡套现(选项B)、洗钱(选项D)、欺诈、移机(选项A)、留存或泄露持卡人账户信息(选项C)等风险。

A. 0

B. 10天

C. 15天

D. 5天

解析:解析:职工累计工作已满1年不满10年的,年休假5天。

A. 法人分为营利法人、非营利法人和特别法人

B. 设立人为二人以上的,由主要法人承担债务

C. 法人章程或者法人权力机构对法定代表人代表权的限制,不得对抗善意相对人。

D. 法定代表人因执行职务造成他人损害的,由法人承担民事责任

解析:解析:选项B,设立人为设立法人从事的民事活动,其法律后果由法人承受;法人未成立的,其法律后果由设立人承受,设立人为二人以上的,享有连带债权,承担连带债务。所以选项B表述错误;选项A,法人分为营利法人、非营利法人和特别法人。法律所指营利,是指积极的营利并将其所得利益分配给其成员。营利所指不是法人本身营利,而是指法人为其成员营利,仅法人本身营利,如果不将所获得利益分配给成员,而是作为自身积累,则不属于营利法人。选项C,依照法律或者法人章程的规定,代表法人从事民事活动的负责人,为法人的法定代表人。法定代表人以法人名义从事的民事活动,其法律后果由法人承受。法人章程或者法人权力机构对法定代表人代表权的限制,不得对抗善意相对人。选项D,法定代表人因执行职务造成他人损害的,由法人承担民事责任。法人承担民事责任后,依照法律或者法人章程的规定,可以向有过错的法定代表人追偿。

A. 纳税人发生视同销售不动产的,为不动产权属变更的当天

B. 采取委托银行收款方式销售货物的,为收到货款的当天

C. 纳税人发生应税行为先开具发票的,为开具发票的当天

D. 纳税人从事金融商品转让的,为金融商品所有权转移的当天

解析:解析:采取托收承付和委托银行收款方式销售货物,增值税纳税义务发生的时间为发出货物并办妥托收手续的当天,选项B不正确。其他三项表述均正确。

A. 空头支票出票人的开户行Q银行

B. 不获承兑的汇票出票人乙公司

C. 签发银行本票的P银行

D. 对汇票予以承兑的甲公司

解析:解析:选项A,出票人签发空头支票的,出票人的开户行,不承担票据责任。

A. 张某所取1000元现金可以享受免息还款期待遇

B. 张某所取1000元现金可以享受最低还款额待遇

C. 张某办理该贷记卡时应向P银行交存一定金额的备用金

D. 6月1日张某使用该贷记卡取现1000元符合法律规定

解析:解析:贷记卡持卡人”非现金”交易可享受免息还款期和最低还款额待遇;张某申领的是”贷记卡”,不需交存备用金;贷记卡持卡人通过ATM自助机每卡每日累计取现不得超过1万元人民币。

A. 境外单位向境内单位销售完全在境外发生的服务

B. 境外单位向境内单位销售完全在境外使用的无形资产

C. 境外单位向境内单位出租完全在境外使用的有形动产

D. 境外个人向境内个人销售完全在境外使用的无形资产

解析:解析:上述选项均不属于在境内销售服务或者无形资产的情形。下列情形不属于在境内销售服务或者无形资产:(1)境外单位或者个人向境内单位或者个人销售完全在境外发生的服务;(2)境外单位或者个人向境内单位或者个人销售完全在境外使用的无形资产;(3)境外单位或者个人向境内单位或者个人出租完全在境外使用的有形动产。

A. 固体废物

B. 光污染

C. 水污染物

D. 噪声

解析:解析:环保税征收范围包括大气污染物、水污染物、固体废物、噪声(工业)。