A、 (6000+2000+1000-5000)×10%-210=190元

B、 (6000+2000+1000+300-5000)×10%-210=220元

C、 (6000+2000-5000)×3%=90元

D、 (6000-5000)×3%=30元

答案:A

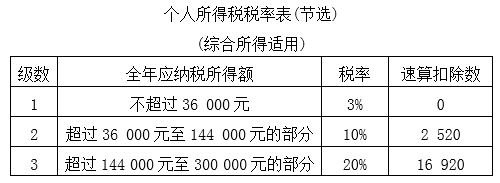

解析:解析:王某月工资6000,岗位津贴1000,全勤奖2000,应纳税所得=6000+1000+2000-5000=4000,适用税率10%,速算扣除数210;应缴纳的个人所得税=4000×10%-210=190(元)。

A、 (6000+2000+1000-5000)×10%-210=190元

B、 (6000+2000+1000+300-5000)×10%-210=220元

C、 (6000+2000-5000)×3%=90元

D、 (6000-5000)×3%=30元

答案:A

解析:解析:王某月工资6000,岗位津贴1000,全勤奖2000,应纳税所得=6000+1000+2000-5000=4000,适用税率10%,速算扣除数210;应缴纳的个人所得税=4000×10%-210=190(元)。

A. 无雇工的个体工商户自愿按照国家规定缴纳的基本养老保险费,全部记入个人账户

B. 职工按照国家规定的本人工资的一定比例缴纳的基本养老保险费,全部记入个人账户

C. 职工基本养老保险个人账户不得提前支取

D. 职工基本养老保险个人账户免征利息税

解析:解析:选项A,缴费比例为20%,其中8%(而非全部)记入个人账户。1

A. 黄酒

B. 调味料酒

C. 啤酒

D. 白酒

解析:题目解析 该题考察的是消费税征税范围的划分。根据题目提供的信息,消费税法律制度的规定,黄酒、调味料酒、啤酒和白酒都属于消费税征税范围。因此,选项ACD是正确的答案,它们都是消费税征税范围内的物品。

【问题2】【不定项选择题】陈某的下列所得中,不缴纳个人所得税的是()。

【问题2】【不定项选择题】陈某的下列所得中,不缴纳个人所得税的是()。

A. 举报犯罪行为获得的奖金5000元

B. 购买彩票一次性中奖收入20000元

C. 转让非原始股的所得120000元

D. 取得的价值200元的反馈礼品

解析:解析:个人举报、协查各种违法、犯罪行为而获得的奖金暂免征收个人所得税,选项A免税;对个人购买福利彩票、体育彩票,一次中奖收入在1万元以下的(含1万元)暂免征收个人所得税,超过1万元的,全额征收个人所得税,选项B不免税;自2018年11月1日(含)起,对个人转让全国中小企业股份转让系统(新三板)挂牌公司非原始股取得的所得,暂免征收个人所得税,选项C免税;企业对累积消费达到一定额度的个人按消费积分反馈礼品,不征收个人所得税,选项D不征收个人所得税。

解析:解析:税务机关需要将空白发票调出查验时,应当开具收据;税务机关需要将已开具的发票调出查验时,应当向被查验的单位和个人开具发票换票证。1

A. 国有企业

B. 城镇集体企业

C. 外商投资企业

D. 城镇私营企业

解析:解析:职工基本养老保险费的征缴范围:国有企业、城镇集体企业、外商投资企业、城镇私营企业和其他城镇企业及其职工,实行企业化管理的事业单位及其职工。【提示】此类知识点可在《考点汇编—基本养老保险》进行学习。

A. 2300

B. 2600

C. 2200

D. 2500

解析:解析:甲类啤酒适用消费税率是250元/吨。应纳消费税额=10×250=2500(元)。

A. (6491.44+874.5)÷(1+6%)×6%=416.94万元

B. 37.1×6%+12.72÷(1+6%)×6%=2.946万元

C. 37.1÷(1+6%)×6%+874.5×6%=54.57万元

D. (6491.44+37.1)×6%=391.7124万元

解析:解析:业务(1)(2)属于贷款服务,且都是含税收入,销项收入=(6491.44+874.5)÷(1+6%)×6%=416.94万元。

解析:解析:根据增值税法律制度的规定,用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产的进项税额,不得从销项税额中抵扣。其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。如果是既用于上述不允许抵扣项目又用于抵扣项目的,该进项税额准予全部抵扣。

A. 小志公司是支票的出票人

B. P银行是支票的付款人

C. 出票时未记载确定的金额,可以由票据接收方授权补记

D. 出票时未记载收款人名称,支票无效

解析:解析:支票的金额和收款人名称可以由出票人授权补记。

A. 单位缴费

B. 个人缴费

C. 集体补助

D. 政府补贴

解析:解析:本题考核基本养老保险。基本养老保险基金由用人单位和个人缴费以及政府补贴等组成。