A、 (4000-30-70)×20%=780(元)

B、 (4000-30)×20%=794(元)

C、 (4000-70)×20%=786(元)

D、 4000×20%=800(元)

答案:D

解析:解析:偶然所得应纳税额的计算公式为:应纳税额=应纳税所得额×适用税率=每次收入额×20%。周某支付的交通费餐费均不得税前扣除。

A、 (4000-30-70)×20%=780(元)

B、 (4000-30)×20%=794(元)

C、 (4000-70)×20%=786(元)

D、 4000×20%=800(元)

答案:D

解析:解析:偶然所得应纳税额的计算公式为:应纳税额=应纳税所得额×适用税率=每次收入额×20%。周某支付的交通费餐费均不得税前扣除。

A. 28天

B. 29天

C. 30天

D. 31天

E.

F.

G.

H.

I.

J.

解析:【解析】实付贴现金额按票面金额扣除贴现日至汇票到期日前1日的利息计算;承兑人在异地的,贴现的期限以及贴现利息的计算应另加3天的划款日期。在本题中,承兑人甲公司在异地,因此,贴现天数应当在 28天( 9月 8日~ 10月 5日 )的基础上另加 3天的划款日期。

A. 0

B. 5

C. 10

D. 15

解析:解析:本题考核享受年休假的情形。根据国务院《职工带薪年休假条例》规定,职工累计工作已满10年不满20年的,年休假10天。赵某工作已满15年,可享受年休假10天。赵某7月1日调到乙公司,还可在新单位享受的年休假是:〔当年度在本单位剩余日历天数/365天〕×职工本人全年应当享受的年休假天数=184/365×10=5(天)。

A. 1600元

B. 1500元

C. 2000元

D. 1400元

解析: 根据题目描述,张某与A公司签订了3年期限的劳动合同,试用期为2个月。试用期满后,张某的月工资为2000元,当地最低工资标准为1500元。根据劳动合同法律制度的规定,试用期工资不得低于最低工资标准。因此,张某的试用期工资不得低于1500元。选项A中的1600元高于1500元,所以选项A是正确答案。

A. 20

B. 50

C. 68

D. 95

解析:解析:向股东或其他与企业有关联关系的自然人以外的内部职工或其他人员借款利息支出,符合一定条件的,其利息支出在不超过按照金融机构同期同类贷款利率计算的数额部分,准予扣除。股东借款金额45÷12%×12÷9=500(万元),计算应纳税所得额时可以扣除的股东借款利息=500×8%÷12×9=30(万元);超标准45-30=15(万元);计算应纳税所得额时可以扣除的职工借款利息=300×8%÷12×9=18(万元),超标准30-18=12(万元);企业当年可扣除的利息费用=20+30+18=68(万元)。

A. 高级会计师

B. 会计师

C. 助理会计师

D. 正高级会计师

解析:解析:会计职称分为正高级会计师(正高级职务)、高级会计师(副高级职务)、会计师(中级职务)、助理会计师(初级职务)。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。【问题1】【不定项选择题】计算陈某1月转让住房应缴纳个人所得税税额的下列算式中,正确的是()。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。【问题1】【不定项选择题】计算陈某1月转让住房应缴纳个人所得税税额的下列算式中,正确的是()。

A. 【945000÷(1+5%)-840000-5000】×20%=11000(元)

B. (945000-840000)×20%=21000(元)

C. (945000-840000-5000)×20%=20000(元)

D. 【945000÷(1+5%)-840000】×20%=12000(元)

解析:解析:财产转让应纳税额=【收入全额(不含增值税)-原值-合理费用】×20%=【945000÷(1+5%)-840000-5000】×20%=11000(元)。

A. 劳动者开始依法享受基本养老保险待遇的

B. 劳动者医疗期内遇劳动合同期满的

C. 劳动者达到法定退休年龄的

D. 劳动者被人民法院宣告死亡的

解析:解析:劳动合同终止的情形:劳动合同期满的;劳动者开始依法享受基本养老保险待遇的;劳动者达到法定退休年龄;劳动者死亡,或者被人民法院宣告死亡或者宣告失踪的;用人单位被依法宣告破产的;用人单位被吊销营业执照、责令关闭、撤销或者用人单位决定提前解散的。

A. 正确

B. 错误

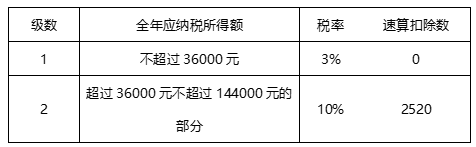

解析:解析:题干表述正确。【提示】此类知识点可在《考点汇编-税率》进行学习。

A. 收购单位支付个人款项时

B. 付款金额超过10万元时

C. 付款方为事业单位时

D. 扣缴义务人支付个人款项时

解析:解析:销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应向付款方开具发票;特殊情况下,由付款方向收款方开具发票。特殊情况是指:收购单位和扣缴义务人支付个人款项时;国家税务总局认为其他需要由付款方向收款方开具发票的。【提示】此类知识点可在《考点汇编—发票管理》进行学习。

A. 出租闲置车辆收取的租赁费

B. 向使用本公司自有出租车的出租车司机收取的管理费

C. 出租车身广告位收取的租赁费

D. 提供包车服务收取的运费

解析:解析:选项A,C:按照现代服务--租赁服务缴纳增值税。【提示】此类知识点可在《考点汇编—征税范围》进行学习。