A、 提供非专利技术的使用权取得的所得

B、 提供专利权的使用权取得的所得

C、 提供房屋使用权取得的所得

D、 提供著作权的使用权取得的所得

答案:C

解析:解析:特许权使用费所得,是指个人提供专利权、商标权、著作权、非专利技术以及其他特许权的使用权取得的所得;提供著作权的使用权取得的所得,不包括稿酬所得。

A、 提供非专利技术的使用权取得的所得

B、 提供专利权的使用权取得的所得

C、 提供房屋使用权取得的所得

D、 提供著作权的使用权取得的所得

答案:C

解析:解析:特许权使用费所得,是指个人提供专利权、商标权、著作权、非专利技术以及其他特许权的使用权取得的所得;提供著作权的使用权取得的所得,不包括稿酬所得。

解析:解析:预付卡只能通过现金或银行转账方式进行充值,不得使用信用卡为预付卡充值。

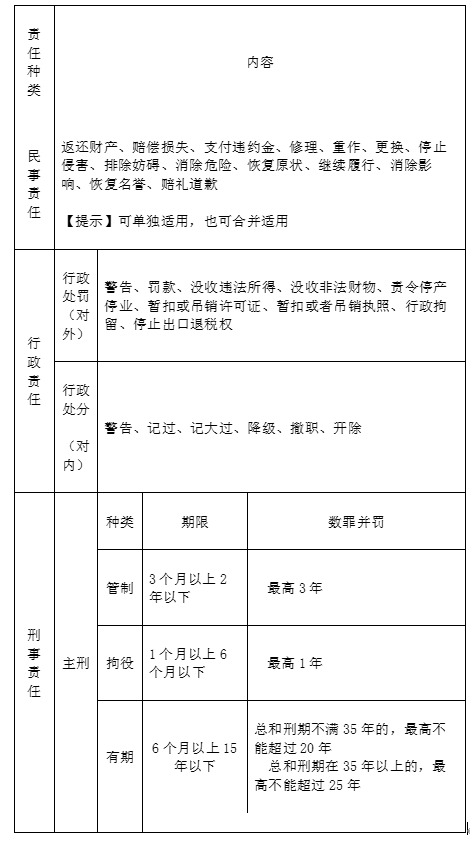

A. 赔礼道歉

B. 没收财产

C. 暂扣或者吊销执照

D. 开除

解析:解析:选项A,赔礼道歉属于民事责任;选项B,没收财产属于刑事责任;选项D,开除属于行政责任的行政处分;暂扣或者吊销执照属于行政责任的行政处罚,选项C正确。

A. 原始凭证

B. 纳税申报表

C. 会计账簿

D. 年度预算

解析:解析:各单位的预算、计划、制度等文件材料属于文书档案,不属于会计档案。

A. 支票基本当事人包括出票人、付款人、收款人

B. 支票金额和收款人名称可以由出票人授权补记

C. 出票人不得在支票上记载自己为收款人

D. 支票的付款人是出票人的开户银行

解析:解析:支票的金额、收款人名称,可以由出票人授权补记,未补记前不得背书转让和提示付款。选项C中,出票人可以在支票上记载自己为收款人。

A. 残疾、孤老人员和烈属的所得

B. 个人取得的保险赔款

C. 国家发行的金融债券利息

D. 外籍个人以现金形式取得的住房补贴和伙食补贴

解析:解析:残疾、孤老人员和烈属的所得属于减税项目。外籍个人以非现金形式或者实报实销形式取得的住房补贴、伙食补贴、搬迁费、洗衣费暂免征收个人所得税。【提示】此类知识点可在《考点汇编-个人所得税税收优惠》进行学习。

A. 正确

B. 错误

解析:解析:企业为促进商品销售而在商品价格上给予的价格扣除属于商业折扣,商品销售涉及商业折扣的,应当按照扣除商业折扣后的金额确定销售商品收入金额。故本题表述正确。【提示】此类知识点可在《考点汇编-收入总额》进行学习。

A. 3

B. 4

C. 5

D. 6

解析:解析:纳税人超过应纳税额缴纳的税款,税务机关发现后应当立即退还;纳税人自结算缴纳税款之日起3年内发现的,可以向税务机关要求退还多缴的税款,并加算银行同期存款利息。

A. 当事人应当先申请调解,调解不成的方可申请劳动仲裁

B. 当事人应当在劳动争议发生后达成仲裁协议,方可申请劳动仲裁

C. 当事人应当向劳动合同履行地或者用人单位所在地的仲裁委员会申请劳动仲裁

D. 当事人应当事先达成仲裁协议,方可申请劳动仲裁

解析:解析:和解、调解不是劳动仲裁的必经程序;劳动仲裁不涉及仲裁协议(区分经济仲裁);劳动仲裁实行地域管辖(劳动争议由劳动合同履行地或者用人单位所在地仲裁委员会)。

A. 财政部门对甲公司的违法行为予以通报

B. 税务机关对甲公司处以罚款

C. 税务机关向甲公司追缴少缴的税款

D. 财政部门对甲公司及相关责任人处以罚款

解析:解析:(1)选项A、D:伪造、变造会计凭证、会计账簿,编制虚假财务会计报告,尚不构成犯罪的,由”县级以上人民政府财政部门”予以通报,可以对单位并处5000元以上10万元以下的”罚款”;对其直接负责的主管人员和其他直接责任人员,可以处3000元以上5万元以下的”罚款”;属于国家工作人员的,还应由其所在单位或者有关单位依法给予撤职直至开除的行政处分;其中的会计人员,5年内不得从事会计工作。构成犯罪的,依法追究刑事责任。(2)选项B、C:纳税人采取伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报的手段,不缴或者少缴应纳税款的,由主管税务机关追缴其不缴或少缴的税款、滞纳金,并处不缴或者少缴的税款50%以上5倍以下的罚款。

A. 2000000×1‰=2000元

B. 2000000×0.5‰=1000元

C. 2000000×0.7‰=1400元

D. 2000000×0.3‰=600元

解析:解析:银行承兑汇票的承兑银行,应按票面金额向出票人收取0.5‰的手续费。故本题中,手续费计算公式为:2,000,000×0.5‰=1000(元)。