A、 上年以作坏账损失先处理后又收回得其他应收款15万元

B、 提供技术服务收入500万元

C、 转让股权收入3000万元

D、 销售货物收入2000万元

答案:ABCD

解析:解析:企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。包括:(1)销售货物收入;(2)提供劳务收入;(3)转让财产收入;(4)股息、红利等权益性投资收益;(5)利息收入;(6)租金收入;(7)特许权使用费收入;(8)接受捐赠收入;(9)其他收入。

A、 上年以作坏账损失先处理后又收回得其他应收款15万元

B、 提供技术服务收入500万元

C、 转让股权收入3000万元

D、 销售货物收入2000万元

答案:ABCD

解析:解析:企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。包括:(1)销售货物收入;(2)提供劳务收入;(3)转让财产收入;(4)股息、红利等权益性投资收益;(5)利息收入;(6)租金收入;(7)特许权使用费收入;(8)接受捐赠收入;(9)其他收入。

A. 1

B. 1.5

C. 2

D. 5

解析:解析:信用卡持卡人通过ATM自助机具办理现金提取业务,每卡每日累计不得超过人民币1万元。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。【问题1】【不定项选择题】有关2019年12月小志领取工资应预扣预缴的个人所得税额,下列计算列式中,正确的是()。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。【问题1】【不定项选择题】有关2019年12月小志领取工资应预扣预缴的个人所得税额,下列计算列式中,正确的是()。

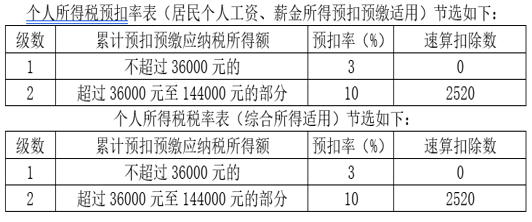

A. (8000×12-5000×12-1500×12-400×12)×3%-363

B. (8000×12-5000×12-1500×12-400×12)×3%

C. (8000×12-5000×11-1500×11-400×11)×3%-363

D. (8000×12-5000×11-1500×11-400×11)×3%

解析:解析:【解析】”8000×12”是”累计收入-累计专项扣除”;”5000×12”是累计减除费用;”1500×12”是累计住房租金专项附加扣除;”400×12”是累计继续教育专项附加扣除;”3%”是适用的预扣率,速算扣除数为0;”363”是累计已预扣预缴的个人所得税税额。

A. 正确

B. 错误

解析:解析:签订1年的劳动合同,符合劳动合同期限1年以上不满3年的,试用期不得超过2个月,乙公司与甲约定了2个月的试用期符合规定,是正确的。【提示】此类知识点可在《考点汇编—劳动合同的主要内容》进行学习。

A. 暂扣纳税人税务登记证

B. 书面通知纳税人开户银行从其存款中扣缴税款

C. 扣押、查封纳税人的价值相当于应纳税款的财产

D. 拍卖所扣押、查封纳税人的价值相当于应纳税款的财产,以拍卖所得抵缴税款

解析:解析:税收保全措施包括:(1)书面通知纳税人开户银行或者其他金融机构冻结纳税人的金额相当于应纳税款的存款;(2)”扣押、查封”纳税人的价值相当于应纳税款的商品、货物或者其他财产。

A. 城镇私营企业的职工

B. 无雇工的个体工商户

C. 未在用人单位参加基本养老保险的非全日制从业人员

D. 实行企业化管理的事业单位职工

解析:解析:本题考核基本养老保险的覆盖范围。无雇工的个体工商户、未在用人单位参加基本养老保险的非全日制从业人员以及其他灵活就业人员可以参加基本养老保险,由个人缴纳基本养老保险费。

解析:解析:申请人对税务机关做出逾期不缴纳税款、加处罚款的决定不服的,应当先缴纳税款和加处的罚款,再申请行政复议。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。【问题3】【不定项选择题】陈某的下列所得中,不纳个人所得税的是()。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。【问题3】【不定项选择题】陈某的下列所得中,不纳个人所得税的是()。

A. 区(县)级教育方面的奖金10000元

B. 获赠价值390元的手机

C. 股票转让所得120000元

D. 获得的保险赔款30000元

解析:解析:省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金免征个税,A选项错误。企业向个人销售商品提供服务的同时给予赠品,不征个税。保险赔款免税。转让上市公司股票所得暂不征收个人所得税。

A. 甲公司

B. 乙公司

C. 丙公司

D. 甲公司和丙公司

解析:解析:根据规定,委托加工应税消费品时,纳税人仍是委托方,受托方在向委托方交货时代收代缴消费税。

A. 影视节目的播映

B. 非物质遗产保护

C. 翻译服务

D. 体育比赛

解析:解析:影视节目的播映属于销售服务——现代服务——广播影视服务,A选项错误;翻译服务属于销售服务——现代服务——鉴证咨询服务,C选项错误;非物质遗产保护属于销售服务——生活服务——文化服务,B选项正确;体育比赛属于销售服务——生活服务——体育服务,D选项正确。

A. 应税消费品的平均税率计征

B. 应税消费品的最高税率计征

C. 应税消费品的不同税率,分别计征

D. 应税消费品的最低税率计征

解析:解析:纳税人将适用税率不同的应税消费品组成成套消费品销售的,从高适用税率。