A、 技术转让所得全部免征企业所得税

B、 技术转让所得中不超过500万元的部分免征企业所得税

C、 应计入应纳税所得额的金额为100万元

D、 应计入应纳税所得额的金额为50万元

答案:BD

解析:解析:一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。技术转让所得=800-200=600(万元),其中500万元免征企业所得税,100万元减半征收企业所得税,应计入应纳税所得额的金额=100÷2=50(万元)。【提示】此类知识点可在《考点汇编-税收优惠》进行学习。

A、 技术转让所得全部免征企业所得税

B、 技术转让所得中不超过500万元的部分免征企业所得税

C、 应计入应纳税所得额的金额为100万元

D、 应计入应纳税所得额的金额为50万元

答案:BD

解析:解析:一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。技术转让所得=800-200=600(万元),其中500万元免征企业所得税,100万元减半征收企业所得税,应计入应纳税所得额的金额=100÷2=50(万元)。【提示】此类知识点可在《考点汇编-税收优惠》进行学习。

解析:解析:工伤保险由单位缴纳,个人不缴纳。

解析:解析:纳税人进口应税消费品,应当自海关填发海关进口增值税专用缴款书之日起15日内缴纳税款。

A. 保证人与被保证人对持票人承担连带责任

B. 保证附有条件的,影响对票据的保证责任

C. 票据到期后得不到付款的,持票人向保证人请求付款,保证人应当足额付款

D. 保证人为两人以上的,保证人之间承担连带责任

解析:解析:选项B,保证附有条件的,不影响对票据的保证责任。

解析:解析:对终审判决,当事人不得上诉;如果发现确有错误,可以通过审判监督程序予以纠正。

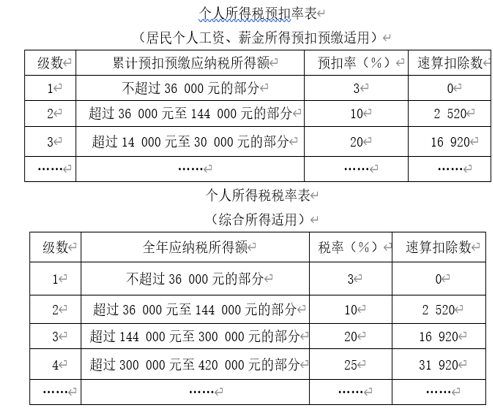

【问题1】【不定项选择题】计算王某12月份工资、薪金所得应预扣预缴个人所得税税额的下列算式中,正确的是()。

【问题1】【不定项选择题】计算王某12月份工资、薪金所得应预扣预缴个人所得税税额的下列算式中,正确的是()。

A. (20000-5000-3900-1000)×3%=303(元)

B. (20000-5000)×3%=450(元)

C. (20000-5000-3900)×3%=333(元)

D. (20000×12-5000×12-3900×12-1000×12)×10%-2520-8590=1010(元)

解析:解析:(1)居民个人工资、薪金所得,应当按照累计预扣法计算预扣税款,累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除=20000×12-5000×12-3900×12-1000×12=121200(元);(2)本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额=121200×10%-2520-8590=1010(元)。

A. 3.9

B. 2.4

C. 4.5

D. 3

解析:解析:应纳教育费附加=(实际缴纳的增值税+实际缴纳的消费税)×3%=(80+50)×3%=3.9(万元)。

A. 正确

B. 错误

解析:解析:委托收款以单位为付款人的,银行收到委托收款凭证及债务说明时,应及时通知付款人,待接到付款人的书面付款通知或未接到书面付款通知的,属于视同付款人同意付款情形时,才可按规定向收款人划款,并不是直接主动划款给收款人。故本题表述错误。【提示】此类知识点可在《考点汇编—委托收款》进行学习。

解析:解析:我国增值税法律规定,只要是报关进口的应税货物,均属于增值税征税范围。

A. 1000

B. 100

C. 5500

D. 1100

解析:解析:烟叶税的计税依据是纳税人收购烟叶实际支付的价款总额,包括纳税人支付的烟叶收购价款和价外补贴,该烟草公司应纳烟叶税=5000×(1+10%)×20%=1100(元)。

解析:解析:占用基本农田的,应按照当地适用税额,加按150%征收耕地占用税。