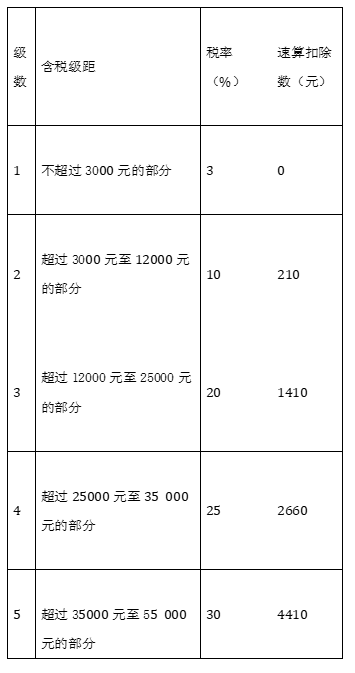

A、 (1000-400)×(1-30%)×1.2%=5.04(万元)

B、 (1000-400)×1.2%=7.2(万元)

C、 1000×(1-30%)×1.2%=8.4(万元)

D、 1000×1.2%=12(万元)

答案:C

解析:解析:已提折旧不得从原值中扣除。从价计征:房产余值(原值一次减除10%~30%)×1.2%,全年应纳税额=应税房产原值×(1-扣除比例)×1.2%;从租计征:房产租金(不含增值税的租金收入)×12%,全年应纳税额=(不含增值税)租金收入×12%

A、 (1000-400)×(1-30%)×1.2%=5.04(万元)

B、 (1000-400)×1.2%=7.2(万元)

C、 1000×(1-30%)×1.2%=8.4(万元)

D、 1000×1.2%=12(万元)

答案:C

解析:解析:已提折旧不得从原值中扣除。从价计征:房产余值(原值一次减除10%~30%)×1.2%,全年应纳税额=应税房产原值×(1-扣除比例)×1.2%;从租计征:房产租金(不含增值税的租金收入)×12%,全年应纳税额=(不含增值税)租金收入×12%

A. 26000×60×13%=202800(元)

B. 50000×60÷(1+13%)×13%=345133(元)

C. (50000-26000)×60÷(1+13%)×13%=165664(元)

D. 50000×60×13%=390000(元)

解析:解析:(1)除金银首饰以旧换新业务外,纳税人采取以旧换新方式销售货物的,应按新货物的同期销售价格确定销售额;(2)”50000元”是不含税销售价格,不需要价税分离。

要求:根据上述资料,回答下列问题。【问题4】【不定项选择题】讲课收入应纳所得额为()元。

要求:根据上述资料,回答下列问题。【问题4】【不定项选择题】讲课收入应纳所得额为()元。

A. 2200

B. 2400

C. 200

D. 800

解析:解析:劳务报酬所得指个人独立从事非雇佣的各种劳务所取得的收入。讲课收入属于劳务报酬所得。以收入减除20%的费用后的余额为收入额。每次收入的确定:①只有一次性收入的,以取得该项收入为一次;②属于同一事项连续取得收入的,以1个月内取得的收入为一次。讲课收入应纳所得额=1000×3×(1-20%)=2400(元)。

A. 设立异地常设机构

B. 异地临时经营活动

C. 增资验资

D. 军队、武警单位承担基本建设或者异地执行作战、抢险救灾等临时任务

解析:解析:选项A,设立异地临时机构可以申请开立临时存款账户;设立异地常设机构可以申请开立基本存款账户。2

A. 不可抗力灭失住房,重新承受房屋权属

B. 国家机关承受房屋权属用于对外从事饭店经营的

C. 纳税人开采荒地修建工厂

D. 纳税人开采荒山用于农业生产

解析:解析:选项A,因不可抗力灭失住房,重新承受住房权属,由省、自治区、直辖市决定免征或者减征契税;选项B,国家机关承受房屋权属用于办公的,才可以免税;选项C,纳税人承受荒山、荒地、荒滩土地使用权,用于农、林、牧、渔生产的,免征契税,修建工厂不免征契税。【提示】此类知识点可在《考点汇编-税收优惠》进行学习。

解析:解析:纳税人购进国内旅客运输服务未取得增值税专用发票的(如取得,应按票据注明的税额确定进项税额),暂按照以下规定确定进项税额:取得注明旅客身份信息的铁路车票的,计算抵扣进项税额计算公式:铁路旅客运输进项税额=票面金额÷(1+9%)×9%。

A. 劳动者必须年满16周岁,有劳动权利能力和行为能力

B. 文艺、体育、特种工艺单位录用人员可以不满16周岁

C. 用人单位设立的分支机构,依法取得营业执照或者登记证书的,可以作为用人单位与劳动者订立劳动合同

D. 用人单位设立的分支机构未依法取得营业执照或者登记证书的,受用人单位委托可以与劳动者订立劳动合同

解析:解析:本题考核劳动合同订立主体的资格要求。劳动者需年满16周岁(只有文艺、体育、特种工艺单位录用人员可以例外),有劳动权利能力和行为能力。据此可知,并非在任何情况下都必须年满16周岁,有例外情况,选项A说法太绝对,错误。

A. 动物保护者协会

B. M市人民医院

C. H公司

D. Z市场监督管理局

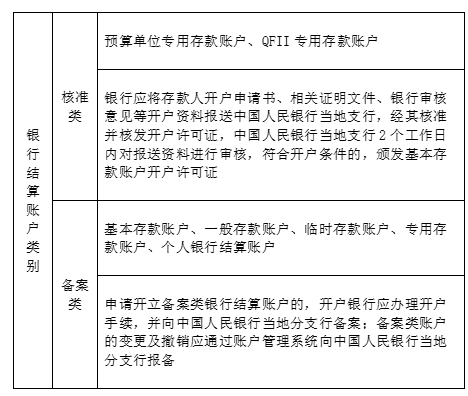

解析:解析:”企业”银行结算账户实行备案制,不再核发开户许可证(选项C);选项A属于非营利组织,选项D属于特別法人,选项B属于事业单位,开立银行结算账户均需仍实行核准制。

A. 将财产出租给承租人在中国境内使用而取得的所得

B. 许可各种特许权在中国境内使用而取得的所得

C. 转让中国境内的不动产取得的所得

D. 因任职在中国境内提供劳务取得的所得

解析:解析:除国务院财政、税务主管部门另有规定外,下列所得,不论支付地点是否在中国境内,均为来源于中国境内的所得:(1)因任职、受雇、履约等在中国境内提供劳务取得的所得(选项D);(2)将财产出租给承租人在中国境内使用而取得的所得(选项A);(3)许可各种特许权在中国境内使用而取得的所得(选项B);(4)转让中国境内的不动产等财产或者在中国境内转让其他财产取得的所得(选项C);(5)从中国境内企业、事业单位、其他组织以及居民个人取得的利息、股息、红利所得。

A. 疫情暴发

B. 洪涝灾害

C. 订立合同

D. 瓜熟蒂落

解析:解析:法律行为是指以法律关系主体意志为转移,能够引起法律后果的活动,选项ABD属于法律事件。

A. 人事部负责人要求合同期限延续到5年的说法正确,但不得要求支付培训费

B. 人事部负责人不得要求李琦支付培训费,但可以拒绝为其办理人事档案调转手续

C. 人事部负责人的说法错误,其不能要求李琦支付培训费,应为其办理调转手续

D. 人事部负责人按照《酒店员工须知》的要求执行其做法符合规定

解析:解析:根据规定,当劳动合同期满时,劳动合同即行终止,一方不得强迫另一方延长劳动合同期限。本案中李琦与酒店签订的劳动合同2年期限届满,李琦有权依法终止劳动合同,酒店应为李琦办理调离手续,不得为李琦设定新的义务。