A、 转让环节的税金

B、 取得土地使用权所支付的地价款

C、 评估价格

D、 重置成本

答案:ABC

解析:解析:转让旧房的,应按房屋及建筑物的评估价格、取得土地使用权所支付的地价款和按国家统一规定交纳的有关费用以及在转让环节缴纳的税金作为扣除项目金额计征土地增值税。

A、 转让环节的税金

B、 取得土地使用权所支付的地价款

C、 评估价格

D、 重置成本

答案:ABC

解析:解析:转让旧房的,应按房屋及建筑物的评估价格、取得土地使用权所支付的地价款和按国家统一规定交纳的有关费用以及在转让环节缴纳的税金作为扣除项目金额计征土地增值税。

解析:解析:企业在外地设立的分支机构和从事生产、经营的场所,个体工商户和从事生产、经营的事业单位都应当办理税务登记。1

A. 固定资产

B. 股权投资

C. 存货

D. 准备持有至到期的债券投资

解析:解析:根据规定,企业取得收入的非货币形式,包括固定资产(选项A)、生物资产、无形资产、股权投资(选项B)、存货(选项C)、不准备持有至到期的债券投资、劳务以及有关权益等。选项D,属于企业取得收入的货币形式。故选ABC。【补充】企业取得收入的货币形式,包括现金、存款、应收账款、应收票据、准备持有至到期的债券投资以及债务的豁免等。

A. 正确

B. 错误

解析:解析:不服行政机关作出的行政处分或者其他人事处理决定,可依照有关法律、行政法规的规定提出申诉,不能申请行政复议。【提示】此类知识点可在《考点汇编—行政复议范围》进行学习。

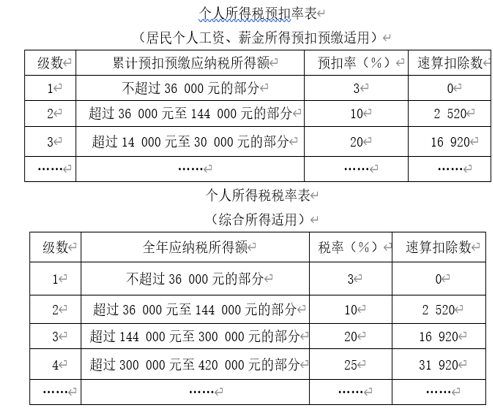

【问题1】【不定项选择题】计算王某12月份工资、薪金所得应预扣预缴个人所得税税额的下列算式中,正确的是()。

【问题1】【不定项选择题】计算王某12月份工资、薪金所得应预扣预缴个人所得税税额的下列算式中,正确的是()。

A. (20000-5000-3900-1000)×3%=303(元)

B. (20000-5000)×3%=450(元)

C. (20000-5000-3900)×3%=333(元)

D. (20000×12-5000×12-3900×12-1000×12)×10%-2520-8590=1010(元)

解析:解析:(1)居民个人工资、薪金所得,应当按照累计预扣法计算预扣税款,累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除=20000×12-5000×12-3900×12-1000×12=121200(元);(2)本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额=121200×10%-2520-8590=1010(元)。

A. 税控机动车销售统一发票

B. 农产品收购发票

C. 农产品销售发票

D. 海关进口增值税专用缴款书

解析:解析:选项ABCD均属于增值税扣税凭证。

A. 24000

B. 78000

C. 60000

D. 120000

解析:解析:投资者的工资不得在税前直接扣除,投资者费用扣除标准每月为5000元。工资费用扣除限额=5000×12=60000(元),应调增应纳税所得额=120000-60000=60000(元)。

解析:解析:单位和个人只要符合相关条件,均可根据需要在异地开立相应的银行结算账户。只是不能再开立基本存款账户。

解析:解析:集体合同订立后,应当报送劳动行政部门,劳动行政部门自收到集体合同文本之日起15日内未提出异议的,集体合同即行生效。2

解析:解析:会计资料是会计核算的重要成果,是投资者做出投资决策,经营者进行经营管理,国家进行宏观调控的重要依据。因此,会计资料的真实性和完整性是会计资料最基本的要求,是会计工作的生命。

A. 纳税人自产自用应税消费品的,为移送使用的当天

B. 纳税人委托加工应税消费品的,为支付加工费的当天

C. 纳税人进口应税消费品的,为报关进口的当天

D. 纳税人销售应税消费品采取预收款方式的,为发出应税消费品的当天

解析:解析:纳税人委托加工应税消费品的,消费税纳税义务发生时间为纳税人提货的当天。【提示】此类知识点可在《考点汇编-征收管理》进行学习。