1【判断题】增值税小规模纳税人月销售额不超过10万元(含10万元)的,免征增值税。()

解析:解析:增值税小规模纳税人,月销售额不超过10万元(含10万元)的,以1个季度为纳税期限的增值税小规模纳税人,季度销售额不超过30万元的,免征增值税。

https://www.shititong.cn/cha-kan/shiti/0005efd9-c2df-a660-c0f5-18fb755e8816.html

点击查看答案

1.根据税收征收管理法律制度规定,下列关于发票领用、开具和保管的表述中,正确的是()。

A. 销售货物开具发票时,可按付款方要求变更品名和金额

B. 经单位财务负责人批准后,可拆本使用发票

C. 已经开具的发票存根联保存期满后,开具发票的单位可直接销毁

D. 对于税收风险程度较低的纳税人,按需供应发票

解析:解析:所有单位和从事生产、经营活动的个人在购买商品、接受服务以及从事其他经营活动支付款项,应当向收款方取得发票,取得发票时,不得要求变更品名和金额,因此销售货物开具发票时,可按付款方要求变更品名和金额说法错误。不得拆本使用发票,因此经单位财务负责人批准后,可拆本使用发票说法错误。已经开具的发票存根联和发票登记簿,应当保存5年。保存期满,报经税务机关查验后销毁,不得直接销毁,因此已经开具的发票存根联保存期满后,开具发票的单位可直接销毁说法错误。发票领用分类管理包括:(1)税收风险程度较低,按需供应发票;(2)税收风险程度中等,正常供应发票,加强事中事后监管;(3)税收风险程度较高,严格控制发票领用数量和最高开票限额,加强事中事后监管。

https://www.shititong.cn/cha-kan/shiti/0005efd9-c514-2a00-c0f5-18fb755e8805.html

点击查看答案

1.下列法的形式中,由国家最高权力机关制定,规定国家基本制度和根本任务,具有最高法律效力,属于国家根本大法的是()。

A. 《中华人民共和国宪法》

B. 《中华人民共和国民法通则》

C. 《中华人民共和国刑法》

D. 《中华人民共和国物权法》

解析:解析:宪法由国家最高权力机关——全国人民代表大会制定,是国家的根本大法。宪法规定国家的基本制度和根本任务,具有最高的法律效力,也具有更为严格的制定和修改程序。

https://www.shititong.cn/cha-kan/shiti/0005efd9-c0f0-4dc8-c0f5-18fb755e8818.html

点击查看答案

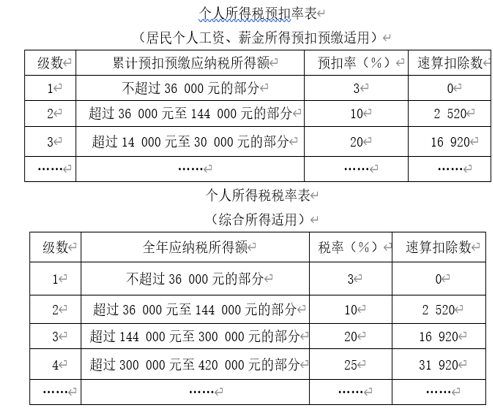

18【题干】中国公民王某为境内甲公司研发人员,其独生子正在读小学。2019年王某有关收支情况如下:(1)每月工资、薪金所得20000元,每月缴纳的基本养老保险费、基本医疗保险费、失业保险费、住房公积金3900元。1-11月工资、薪金所得累计已预扣预缴个人所得税税额8590元。(2)为乙公司提供技术服务,取得一次性劳务报酬5000元。(3)购买福利彩票,取得一次中奖收入3000元。(4)网约车充值获赠价值2500元的返券。(5)储蓄存款利息收入1750元。(6)将一套住房出租,全年租金收入37200元。已知:工资、薪金所得预扣预缴个人所得税减除费用为5000元/月;综合所得減除费用为60000元;子女教育专项附加扣除标准为1000元/月,由王某按扣除标准的100%扣除;劳务报酬所得个人所得税预扣率为20%,每次收入4000元以上的,减除费用按20%计算;劳务报酬所得以收入减除20%的费用后的余额为收入额。要求:根据上述资料,不考虑其他因素,分析回答下列小题。

【问题2】【不定项选择题】计算王某一次性劳务报酬应预扣预缴个人所得税税额的下列算式中,正确的是()。

A. 5000×(1-20%)×20%=800(元)

B. 5000÷(1-20%)×20%=1250(元)

C. 5000×20%=1000(元)

D. 5000×20%×20%=200(元)

解析:解析:预扣预缴税款时,劳务报酬所得每次收入4000元以上的,减除费用按收入的20%计算,即应预扣预缴的税额=每次收入×(1-20%)×预扣率-速算扣除数=5000×(1-20%)×20%-0=800(元)。

https://www.shititong.cn/cha-kan/shiti/0005efd9-c377-db38-c0f5-18fb755e8818.html

点击查看答案

4【判断题】占用基本农田的,应按照当地适用税额,加按200%征收耕地占用税。( )

解析:解析:占用基本农田的,应按照当地适用税额,加按150%征收耕地占用税。

https://www.shititong.cn/cha-kan/shiti/0005efd9-c45f-4950-c0f5-18fb755e8819.html

点击查看答案

1.根据支付结算法律制度的规定,关于票据追索权行使的下列表述中,正确的有()。

A. 持票人收到拒绝证明后,应当将被拒绝事由书面通知其前手

B. 汇票被拒绝承兑的,持票人可以行使追索权

C. 持票人可以对出票人、背书人、承兑人和保证人中的任何一人、数人或全体行使追索权

D. 持票人不能出示拒绝证明或退票理由书的,丧失对全部票据债务人的追索权

解析:解析:选项D,持票人不能出示拒绝证明、退票理由书或者未按照规定期限提供其他合法证明的,丧失对其前手的追索权。但是,承兑人或者付款人仍应当对持票人承担责任。

https://www.shititong.cn/cha-kan/shiti/0005efd9-c23c-d6b0-c0f5-18fb755e881a.html

点击查看答案

1.2011年3月1日,甲公司与陈某签订劳动合同,陈某于3月5日正式上班,4月1日过了试用期,4月15日领取工资。甲公司与陈某建立劳动关系的时间为( )。

A. 03月05日

B. 03月01日

C. 04月01日

D. 04月15日

解析:解析:本题考核劳动关系建立的时间。用人单位与劳动者在用工前订立劳动合同的,劳动关系自用工之日起建立。2

https://www.shititong.cn/cha-kan/shiti/0005efd9-c5cf-7f08-c0f5-18fb755e880f.html

点击查看答案

1.根据增值税法律制度的规定,下列各项中,适用13%税率的是( )。

A. 提供建筑服务

B. 销售天然气

C. 销售无形资产

D. 销售淀粉

解析:解析:选项A、B,提供建筑服务和销售天然气适用9%的税率。选项C,销售无形资产适用6%的税率。

https://www.shititong.cn/cha-kan/shiti/0005efd9-c2df-40d0-c0f5-18fb755e8807.html

点击查看答案

22【题干】甲公司为增值税一般纳税人,主要从事汽车销售和维修业务,2019年4月有关经济业务如下:(1)进口小汽车一批,取得海关进口增值税专用缴款书注明增值税税额187万元。(2)购进维修用原材料及零配件。取得增值税专用发票注明税额100.3元。(3)支付运输费。取得增值税专用发票注明税额1.1万元。(4)销售进口高档小汽车,取得含税销售额79.1万元。(5)销售小汽车内部高端装饰品。取得含税销售额180.8万元。(6)销售小汽车零配件取得含税销售额16.95万元。(7)对外提供汽车维修服务,取得含税销售额203.4万元。已知:销售货物增值税税率13%,提供修理修配劳务增值税税率13%,取得的增值税专用发票和专用缴款书均通过认证。要求:根据上述资料,不考虑其他因素,分析回答下列小题:【问题2】【不定项选择题】甲公司当月发生的下列业务中,应按”销售货物”申报缴纳增值税的是()。

A. 销售小汽车内部高端装饰品

B. 销售小汽车零配件

C. 销售进口高档小汽车

D. 提供汽车维修服务

解析:解析:销售货物,是指有偿转让货物的所有权。货物指有形动产。提供汽车维修服务属于提供加工、修理修配劳务。

https://www.shititong.cn/cha-kan/shiti/0005efd9-c2df-8b08-c0f5-18fb755e8817.html

点击查看答案

1.下列各项中,属于劳动合同订立原则的有()。

A. 公平原则

B. 平等自愿原则

C. 协商一致原则

D. 诚实信用原则

解析:解析:劳动合同的订立,应当遵循合法、公平、平等自愿、协商一致、诚实信用的原则。

https://www.shititong.cn/cha-kan/shiti/0005efd9-c5cf-ade8-c0f5-18fb755e8818.html

点击查看答案