1.根据企业所得税法律制度的规定,下列关于企业所得税收入表述中,不正确的是()。

A. 销售商品采用托收承付方式的,在办妥托收手续时确认收入

B. 企业促销提供的商业折扣,应按折扣后的金额计入企业的收入

C. 销售商品以旧换新的,销售商品应当按照销售商品收入确认条件确认收入,回收的商品作为购进商品处理

D. 企业为鼓励债务人在规定期限付款提供的现金折扣,应冲减企业的收入

解析:解析:债权人为鼓励债务人在规定的期限内付款而向债务人提供的债务扣除属于现金折扣,销售商品涉及现金折扣的,应当按扣除现金折扣前的金额确定销售商品收入金额,现金折扣在实际发生时作为财务费用扣除。

https://www.shititong.cn/cha-kan/shiti/0005efd9-c377-cf80-c0f5-18fb755e8803.html

点击查看答案

1.A厂为增值税一般纳税人,2019年7月将自产的1000件新型玉米罐头作为福利发给本厂职工,该新型玉米罐头生产成本为单件113元,增值税税率为13%,成本利润为10%。计算A厂当月该笔业务增值税销项税额的下列算式中,正确的是()。

A. 1000×113×13%

B. 1000×113×(1+10%)÷(1+13%)×13%

C. 1000×113×(1+10%)×13%

D. 1000×113÷(1+13%)×13%

解析:解析:增值税是价外税,成本不含增值税,故不能价税分离;自产货物用于职工福利,需要视同销售,近期未销售过同类商品,没有同类价格的需要组成计税价格价,本题需要按照成本×(1+成本利润率)组价。因此1000×113×(1+10%)×13%正确。

https://www.shititong.cn/cha-kan/shiti/0005efd9-c2df-5c28-c0f5-18fb755e8808.html

点击查看答案

21【题干】2018年6月,甲公司在P银行开立基本存款账户。2018年6月12日,财务人员王某代理甲公司向银行申请签发一张金额为100万元的银行汇票,交与业务员张某到异地乙公司采购货物。张某采购货物金额为99万元,与票面金额相差1万元。乙公司发货后,张某将汇票交付乙公司财务人员李某,李某审查后填写结算金额。7月10日,李某持票到本公司开户银行Q银行提示付款。要求:根据上述资料、不考虑其他因素,分析回答下列小题。【问题4】【不定项选择题】下列关于李某办理汇票提示付款的表述中,正确的是()。

A. 应填写进账单

B. 应将汇票和解讫通知提交Q银行

C. 应出具以公司营业执照正本

D. 应在汇票背面加盖乙公司预留Q银行签章

解析:解析:在银行开立存款账户的持票人向开户银行提示付款时,应在汇票背面”持票人向银行提示付款签章”处签章,签章需与预留章相同,并将银行汇票和解讫通知、进账单送交开户银行。

https://www.shititong.cn/cha-kan/shiti/0005efd9-c23c-bf40-c0f5-18fb755e880a.html

点击查看答案

35【题干】甲电子设备公司为居民企业,主要从事电子设备的制造业务。2019年有关经营情况如下:(1)销售货物收入2000万元,提供技术服务收入500万元,转让股权收入3000万元,经税务机关核准上年已作坏账损失处理后又收回的其他应收款15万元。(2)缴纳增值税180万元、城市维护建设税和教育费附加18万元、房产税25万元,预缴企业所得税税款43万元。(3)与生产经营有关的业务招待费支出50万元。(4)支付残疾职工工资14万元;新技术研究开发费用未形成无形资产计入当期损益19万元;购进专门用于研发的设备一台,价值35万元;购置《环境保护专用设备企业所得税优惠目录》规定的环境保护专用设备一台,投资额60万元,购置完毕当年即投入使用。已知:业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。要求:根据上述资料,不考虑其他因素,分析回答下列小题。【问题1】【不定项选择题】甲电子设备公司的下列收入中,应计入收入总额的是()。

A. 销售货物收入2000万元

B. 提供技术服务收入500万元

C. 转让股权收入3000万元

D. 上年已作坏账损失处理后又收回的其他应收款15万元

解析:解析:收入总额包括:(1)销售货物收入(选项A);(2)提供劳务收入(选项B);(3)转让财产收入(选项C);;(4)股息、红利等权益性投资收益;(5)利息收入;(6)租金收入;(7)特许权使用费收入;(8)接受捐赠收入;(9)其他收入(选项D)。

https://www.shititong.cn/cha-kan/shiti/0005efd9-c377-fa78-c0f5-18fb755e8811.html

点击查看答案

1.甲企业有原值为2500万元的房产,市值为5000万元。2019年1月1日将其中的30%用于对外投资联营,投资期限为10年,每年固定利润分红50万元,不承担投资风险。已知当地政府规定的扣除比例为20%,房产税从价计征税率为1.2%,房产税从租计征的税率为12%。关于甲企业2019年应缴纳房产税的下列算式中,正确的是()。

A. 2500×(1-20%)×1.2%=24(万元)

B. 50×12%=6(万元)

C. 2500×(1-30%)×(1-20%)×1.2%=16.8(万元)

D. 2500×(1-30%)×(1-20%)×1.2%+50×12%=22.80(万元)

解析:解析:(1)用于对外投资联营的部分,由于其不承担投资风险,只收取固定收入,视同出租,其计税依据为租金收入,即每年的固定利润分红50万元,应纳税额=50×12%=6(万元);(2)剩余部分以房屋余值为计税依据,应纳税额=2500×70%×(1-20%)×1.2%=16.80(万元)。两项合计,该企业应纳房产税22.80万元。

https://www.shititong.cn/cha-kan/shiti/0005efd9-c45f-2240-c0f5-18fb755e8806.html

点击查看答案

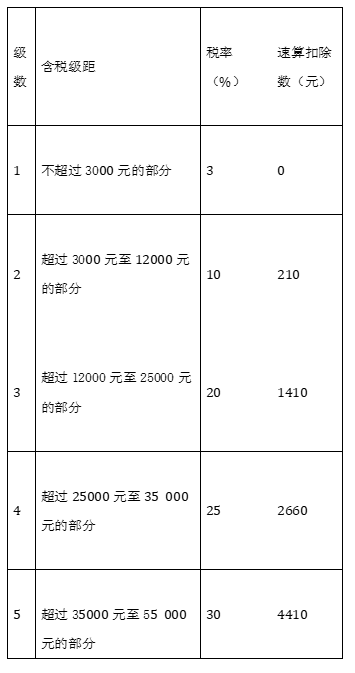

15【题干】某高校老师庄某2013年12月取得以下收入:(1)当月工资4000元,讲课津贴、补贴2000元,独生子女补贴500元,差旅费津贴300元。(2)因交通事故取得保险赔偿6500元。(3)获得省级人民政府颁发的科技进步奖20000元。(4)给培训机构讲课三次,每次1000元。已知:(1)工资、薪金所得适用的个人所得税税率表如下:

要求:根据上述资料,回答下列问题。【问题3】【不定项选择题】12月工资薪金应缴纳个税为。

解析:解析:独生子女津贴、差旅津贴等不在应税工资薪金范围,应纳工资薪金所得为4000+2000-5000=1000,适用税率3%,应缴的个人所得税=1000×3%=30(元)。

https://www.shititong.cn/cha-kan/shiti/0005efd9-c377-ead8-c0f5-18fb755e880e.html

点击查看答案

5【题干】甲食品厂为增值税一般纳税人,主要从事食品的生产和销售业务,2019年4月有关经济业务如下:(1)购进生产用原材料取得增值税专用发票注明税额21125元;购进办公设备取得增值税专用发票注明税额6500元;支付包装设计费取得增值税专用发票注明税额975元;购进用于集体福利的食用油取得增值税专用发票注明税额2340元。(2)销售袋装食品取得含税价款678000元,另收取合同违约金56500元。(3)采取分期收款方式销售饮料,含税总价款113000元,合同约定分三个月收取货款,本月应收取含税价款45200元。(4)赠送给儿童福利院瓶装乳制品,该批乳制品生产成本2260元,同类乳制品含税价款3390元。已知:增值税税率为13%,取得的增值税专用发票已通过税务机关认证。要求:根据上述资料,不考虑其他因素,分析回答下列问题。【问题3】【不定项选择题】甲食品厂当月销售饮料增值税销项税额的下列计算列式中,正确的是()。

A. 45200×13%=5876(元)

B. 45200÷(1+13%)×13%=5200(元)

C. 113000÷(1+13%)×13%=13000(元)

D. 113000×13%=14690(元)

解析:解析:采取分期收款方式销售货物,增值税纳税义务发生时间为合同约定的收款日期的当天,无书面合同或者书面合同没有约定收款日期的,为货物发出的当天。本月应收取含税价款45200元,以45200元为基础,价税分离后计税。

https://www.shititong.cn/cha-kan/shiti/0005efd9-c2df-44b8-c0f5-18fb755e8819.html

点击查看答案

3.根据税收法律制度的规定,对于纳税人财务制度不健全,生产经营不固定,零星分散、流动性大的税源。适用的税款征收方式是()

A. 查账征收

B. 查定征收

C. 查验征收

D. 定期定额征收

解析:解析:本题考核税款的征收方式。查验征收方式适用于纳税人财务制度不健全,生产经营不固定,零星分散、流动性大的税源。【提示】此类知识点可在《考点汇编—税款征收方式》进行学习。

https://www.shititong.cn/cha-kan/shiti/0005efd9-c514-31d0-c0f5-18fb755e8800.html

点击查看答案

6【判断题】2019年年底前,企业开立基本存款账户、临时存款账户取消核准制,实行备案制,不再颁发开户许可证。()

解析:解析:该说法正确。

https://www.shititong.cn/cha-kan/shiti/0005efd9-c23c-ea38-c0f5-18fb755e8823.html

点击查看答案

1.我国会计工作行政管理的主管部门是()。

A. 财政部

B. 国家统计局

C. 审计署

D. 国家税务总局

解析:解析:国务院财政部门主管全国的会计工作,县级以上地方各级人民政府财政部门管理本行政区域内的会计工作。1

https://www.shititong.cn/cha-kan/shiti/0005efd9-c187-d2d8-c0f5-18fb755e8802.html

点击查看答案