A、正确

B、错误

答案:A

解析:解析:纳税人开采或者生产不同税目应税产品,未分别核算或者不能准确提供不同税目应税产品的销售额或者销售数量的,从高适用税率。【提示】此类知识点可在《考点汇编-计税依据》进行学习。

A、正确

B、错误

答案:A

解析:解析:纳税人开采或者生产不同税目应税产品,未分别核算或者不能准确提供不同税目应税产品的销售额或者销售数量的,从高适用税率。【提示】此类知识点可在《考点汇编-计税依据》进行学习。

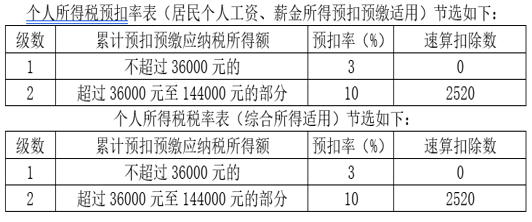

要求:根据上述资料,不考虑其他因素,分析回答下列小题。【问题4】【不定项选择题】有关小志2019年综合所得应缴纳的个人所得税税额,下列计算列式中,正确的是()。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。【问题4】【不定项选择题】有关小志2019年综合所得应缴纳的个人所得税税额,下列计算列式中,正确的是()。

A. 【8000×12+2000×(1-20%)-5000×12-1500×12-400×12】×3%

B. 【8000×12+2000×(1-20%)×70%-5000×12-1500×12-400×12】×3%

C. 【8000×12+(2000-800)-5000×12-1500×12-400×12】×3%

D. 【8000×12+(2000-800)×70%-5000×12-1500×12-400×12】×3%

解析:解析:【解析】(1)对劳务报酬所得、稿酬所得和特许权使用费所得而言,预扣预缴时,存在”-800”还是”×(1-20%)”的问题,但计算居民个人综合所得应纳税额时确认的收入额均按”×(1-20%)”处理,排除选项C、D;(2)稿酬所得的收入额减按70%计算,不论预扣预缴时,还是计算居民个人综合所得应纳税额时,该项处理一致,选项B正确,选项A错误。

解析:解析:试用期最长不得超过6个月。

A. 银行汇票不能用于个人款项结算

B. 银行汇票不能支取现金

C. 银行汇票的提示付款期限为自出票日起1个月

D. 银行汇票必须按出票金额付款

解析:解析:(1)选项A:单位和个人各种款项结算,均可使用银行汇票;(2)选项B:银行汇票可以用于转账,填明现金"字样的银行汇票也可以用于支取现金;(3)选项D:银行汇票按不超过出票金额的实际结算金额办理结算。【提示】此类知识点可在《考点汇编—银行汇票》进行学习。"

A. 100000

B. 20000

C. 30000

D. 50000

解析:解析:根据《会计法》第45条的规定,授意、指使、强令他人伪造、变造或者隐匿、故意销毁会计资料,尚不构成犯罪的,县级以上财政部门对违法行为人处以5000元以上50000元以下的罚款。

A. 贰零壹壹年零叁月壹拾伍日

B. 贰零壹壹年叁月壹拾伍日

C. 贰零壹壹年零叁月拾伍日

D. 贰零壹壹年叁月拾伍日

解析:解析:为防止变造票据的出票日期,在填写月、日时,月为壹、贰和壹拾的,日为壹至玖和壹拾、贰拾和叁拾的,应在其前加”零”;日为拾壹至拾玖的,应在其前面加”壹”。出票日期”2011年3月15日”应写成”贰零壹壹年叁月壹拾伍日”。

A. 甲公司的内部审计人员

B. 甲公司的控股股东

C. 甲公司的出纳人员

D. 甲公司的法定代表人

解析:解析:单位负责人(一般是法定代表人)对本单位的会计工作和会计资料的真实性、完整性负责。

A. 依照法律、行政法规的规定可以不设置账簿的

B. 纳税人拒不提供纳税资料

C. 发生纳税义务,未按照规定的期限纳税申报

D. 纳税人申报的计税依据明显偏低,但有正当理由

解析:解析:本题考核税款征收相关规定。依照法律、行政法规的规定可以不设置账簿的、纳税人拒不提供纳税资料税务机关有权核定应纳税额。【提示】此类知识点可在《考点汇编—应纳税额的核定》进行学习。

A. 纳税环节

B. 税目

C. 税率

D. 征税对象

解析:解析:征税对象是区别不同类型税种的重要标志。

A. 2900元

B. 750元

C. 3000元

D. 725元

解析:解析:本题考核税收优惠政策。彩票超过1万元的,全额征收个人所得税。15000×20%=3000元。3

解析:解析:该说法正确。