A、 100元以上1000元以下

B、 500元以上1000元以下

C、 500元以上2000元以下

D、 1000元以上2000元以下

答案:C

解析:解析:本题考核用人单位的义务和责任。用人单位以担保或者其他名义向劳动者收取财物的,由劳动行政部门责令限期退还劳动者本人,并以每人500元以上2000元以下的标准对用人单位处以罚款。

A、 100元以上1000元以下

B、 500元以上1000元以下

C、 500元以上2000元以下

D、 1000元以上2000元以下

答案:C

解析:解析:本题考核用人单位的义务和责任。用人单位以担保或者其他名义向劳动者收取财物的,由劳动行政部门责令限期退还劳动者本人,并以每人500元以上2000元以下的标准对用人单位处以罚款。

A. 业务招待费准予扣除的数额为39万元

B. 业务招待费准予扣除的数额为36万元

C. 广告费准予扣除的数额为500万元

D. 广告费准予扣除的数额为700万元

解析:解析:企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除(60×60%=36万元),但最高不得超过当年销售(营业)收入的5‰(8000×5‰=40万元),超出限额的部分不得结转以后年度在税前扣除,业务招待费准予扣除的数额为36万元;企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分(8000×15%=1200万元),准予扣除;在本题中,该企业当年实际发生广告费(500万元)+上年结转广告费(200万元)=700(万元),未超过扣除限额1200万元,则2017年甲企业税前准予扣除的广告费为700万元。

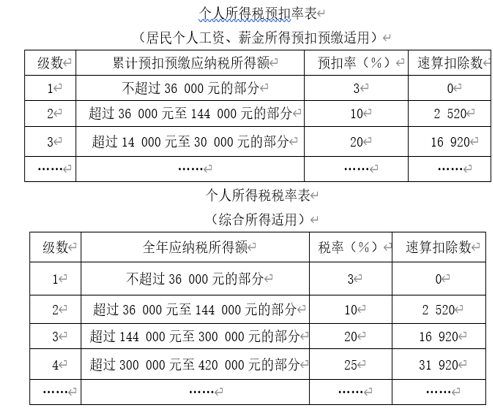

【问题1】【不定项选择题】计算王某12月份工资、薪金所得应预扣预缴个人所得税税额的下列算式中,正确的是()。

【问题1】【不定项选择题】计算王某12月份工资、薪金所得应预扣预缴个人所得税税额的下列算式中,正确的是()。

A. (20000-5000-3900-1000)×3%=303(元)

B. (20000-5000)×3%=450(元)

C. (20000-5000-3900)×3%=333(元)

D. (20000×12-5000×12-3900×12-1000×12)×10%-2520-8590=1010(元)

解析:解析:(1)居民个人工资、薪金所得,应当按照累计预扣法计算预扣税款,累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除=20000×12-5000×12-3900×12-1000×12=121200(元);(2)本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额=121200×10%-2520-8590=1010(元)。

A. 年应征增值税销售额500万元以下的纳税人为增值税小规模纳税人

B. 小规模纳税人会计核算健全,能够提供准确税务资料的,可以申请登记为一般纳税人

C. 小规模纳税人都不能自行开具增值税专用发票

D. 纳税人登记为一般纳税人后,不得转为小规模纳税人,国家税务总局另有规定的除外

解析:解析:为持续推进放管服,全面推行小规模纳税人自行开具增值税专用发票,小规模纳税人(其他个人除外)发生增值税应税行为需要开具增值税专用发票的,可自行开具。

A. 医疗报销起付标准为2400元

B. 起付线以上封顶线以下的自费部分为14160元

C. 李某可以报销的费用为141600元

D. 李某可以报销的费用为127440元

解析:解析:(1)医疗报销起付标准(起付线)为2000×12×10%=2400(元),因此选项A正确。最高支付限额(封顶线)为2000×12×6=144000(元),即李某医疗费用中在2400元以上、144000元以下部分可以从统筹账户予以报销。(2)报销比例为90%,则李某可以报销的费用为(144000-2400)×90%=127440(元),因此选项D正确。(3)起付线以上封顶线以下的自费部分为:(144000-2400)×10%=14160(元),因此选项B正确。【提示】此类知识点可在《考点汇编—基本医疗保险》进行学习。

A. 791000÷(1+13%)×13%=91000(元)

B. (791000+22600)×13%=105768(元)

C. 791000×13%=102830(元)

D. (791000+22600)÷(1+13%)×13%=93600(元)

解析:解析:非酒类产品、啤酒、黄酒的单独记账核算的包装物押金:收取时不作销售处理;逾期未退时,价税分离后并入销售额作销售处理。

A. 17.03

B. 16.95

C. 18.15

D. 19.35

解析:解析:接受的符合规定的国内旅客运输服务,可以计算抵扣增值税进项税额。2019年10月该公司应缴纳增值税=(80+250)×6%-20÷(1+9%)×9%=18.15(万元)。

A. 本票

B. 银行汇票

C. 商业承兑汇票

D. 支票

解析:解析:商业承兑汇票由银行以外的付款人承兑并付款,商业承兑汇票的付款人是合同中应给付款项的一方当事人,也是该汇票的承兑人。

A. 单位全勤奖

B. 参加商场活动中奖

C. 出租闲置房屋取得的所得

D. 国债利息所得

解析:解析:工资、薪金所得,指个人因任职或受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。全勤奖属于奖金,应按”工资、薪金”项目计征个人所得税。

A. 会计报表

B. 会计报表附注

C. 财务情况说明书

D. 审计报告

解析:解析:年度、半年度财务会计报告应当包括:会计报表、会计报表附注、财务情况说明书。

A. 销售货物开具发票时,可按付款方要求变更品名和金额

B. 经单位财务负责人批准后,可拆本使用发票

C. 已经开具的发票存根联保存期满后,开具发票的单位可直接销毁

D. 收购单位向个人支付收购款项时,由付款方向收款方开具发票

解析:解析:销售货物开具发票时,可按付款方要求变更品名和金额:属于虚开发票行为;经单位财务负责人批准后,可拆本使用发票:不得拆本使用发票;已经开具的发票存根联保存期满后,开具发票的单位可直接销毁:保存期满,报经税务机关查验后销毁。销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收购方应当向付款方开具发票;收购单位与扣缴义务人支付个人款项时,由付款方向收款方开具发票,故收购单位向个人支付收购款项时,由付款方向收款方开具发票说法正确。