A、 300×100%+300×200%=900(元)

B、 300×200%+300×150%=1050(元)

C、 300×200%+300×300%=1500(元)

D、 300×300%+300×300%=1800(元)

答案:C

解析:解析:(1)用人单位依法安排劳动者在休息日工作,而又不能安排补休的,按照不低于劳动合同规定的劳动者本人日或小时工资标准的200%支付劳动者工资;(2)用人单位依法安排劳动者在法定休假节日工作的,按照不低于劳动合同规定的劳动者本人日或小时工资标准的300%支付劳动者工资。在本题中,甲公司安排梁某于休息日和法定休假节日加班,则应分别按照相应标准支付加班工资,则甲公司应支付梁某5月最低加班工资=300×200%+300×300%=1500(元)。故选C。【补充】法定休假日加班,不论是否安排补休,均应依法支付加班工资;休息日加班,如果能安排补休不支付加班工资,不能安排补休的,应依法支付加班工资。【提示】此类知识点可在《考点汇编—劳动合同的主要内容》进行学习。

A、 300×100%+300×200%=900(元)

B、 300×200%+300×150%=1050(元)

C、 300×200%+300×300%=1500(元)

D、 300×300%+300×300%=1800(元)

答案:C

解析:解析:(1)用人单位依法安排劳动者在休息日工作,而又不能安排补休的,按照不低于劳动合同规定的劳动者本人日或小时工资标准的200%支付劳动者工资;(2)用人单位依法安排劳动者在法定休假节日工作的,按照不低于劳动合同规定的劳动者本人日或小时工资标准的300%支付劳动者工资。在本题中,甲公司安排梁某于休息日和法定休假节日加班,则应分别按照相应标准支付加班工资,则甲公司应支付梁某5月最低加班工资=300×200%+300×300%=1500(元)。故选C。【补充】法定休假日加班,不论是否安排补休,均应依法支付加班工资;休息日加班,如果能安排补休不支付加班工资,不能安排补休的,应依法支付加班工资。【提示】此类知识点可在《考点汇编—劳动合同的主要内容》进行学习。

A. 劳动合同期限

B. 工作内容

C. 劳动保护和劳动条件

D. 试用期限

解析:解析:劳动合同必备条款包括:①用人单位的名称、住所和法定代表人或者主要负责人;②劳动者的姓名、住址和居民身份证或者其他有效身份证件号码;③劳动合同期限;④工作内容和地点;⑤工作时间和休息休假;⑥劳动报酬;⑦社会保险;⑧劳动保护、劳动条件和职业危害防护;⑨法律、法规规定应当纳入劳动合同的其他事项。

A. 40

B. 80

C. 160

D. 800

解析:解析:租期内全部租金=2×2×2=8(万元),租赁合同应当以凭证所载租金作为计税依据,又由于签订合同的各方当事人都是印花税的纳税人,因此,该租赁合同双方当事人甲公司和乙公司共计应缴印花税=8×10000×1‰×2=160(元)。2

A. 擅自销毁账簿的

B. 依照法律、行政法规的规定可以不设置账簿的

C. 发生纳税义务,未按照规定的期限办理纳税申报的

D. 纳税人申报的计税依据明显偏低,又无正当理由的

解析:解析:发生纳税义务,未按照规定的期限办理纳税申报的:发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的税务机关有权核定其应纳税额。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。【问题1】【不定项选择题】有关2019年12月小志领取工资应预扣预缴的个人所得税额,下列计算列式中,正确的是()。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。【问题1】【不定项选择题】有关2019年12月小志领取工资应预扣预缴的个人所得税额,下列计算列式中,正确的是()。

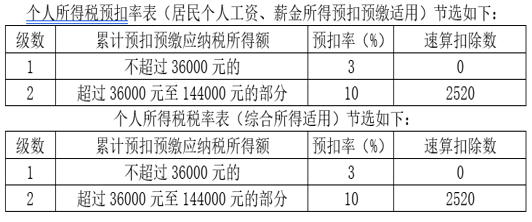

A. (8000×12-5000×12-1500×12-400×12)×3%-363

B. (8000×12-5000×12-1500×12-400×12)×3%

C. (8000×12-5000×11-1500×11-400×11)×3%-363

D. (8000×12-5000×11-1500×11-400×11)×3%

解析:解析:【解析】”8000×12”是”累计收入-累计专项扣除”;”5000×12”是累计减除费用;”1500×12”是累计住房租金专项附加扣除;”400×12”是累计继续教育专项附加扣除;”3%”是适用的预扣率,速算扣除数为0;”363”是累计已预扣预缴的个人所得税税额。

A. 税务管理权

B. 税收立法权

C. 委托代征权

D. 税收监督权

解析:解析:选项ABC均属于征税主体的权利;选项D属于纳税主体的权利。故选D。【提示】此类知识点可在《考点汇编—税收征收管理法概述》进行学习。

A. 甲、乙、小王和小志为纳税人

B. 甲、乙和小志为纳税人

C. 甲、乙为纳税人

D. 甲、乙和小王为纳税人

解析:解析:合同的当事人是印花税的纳税人,不包括合同的担保人、证人、鉴定人。

A. 作为购买方核算采购成本的记账凭证

B. 作为销售方核算销售收入和增值税销项税额的记账凭证

C. 作为购买方报送主管税务机关认证和留存备查的扣税凭证

D. 作为购买方核算增值税进项税额的记账凭证

解析:解析:选项AD,属于发票联的用途;选项C,属于抵扣联的用途。【提示】此类知识点可在《考点汇编—增值税专用发票的使用规定》进行学习。

解析:解析:根据社会保险法律制度规定,停工留薪期一般不超过12个月。伤情严重或者情况特殊,经设区的市级劳动能力鉴定委员会确认,可以适当延长,但延长不得超过12个月。

A. 货物发出的当天

B. 合同约定的收款日期的当天

C. 收到销货款的当天

D. 发出货物并办妥托收手续的当天

解析:解析:本题考核增值税的纳税义务发生时间。根据《增值税暂行条例》的规定,采取托收承付和委托收款方式销售货物,为发出货物并办妥托收手续的当天。

A. (1000+300)×25%-60=265(万元)

B. 1000×25%-60=190(万元)

C. 1000×25%=250(万元)

D. (1000+300)×25%=325(万元)

解析:解析:在我国应缴纳的企业所得税用境内外总所得减去实际在境外已交的所得税,应缴纳的企业所得税=(1000+300)×25%-60=265(万元)。