A、 资产,负债,所有者权益

B、 资本,负债,所有者权益

C、 收入,利润,费用

D、 收入,成本,利润

答案:A

解析:解析:资产、负债和所有者权益是反映企业某一时点财务状况的会计要素,也称为静态会计要素;收入、费用和利润是反映某一时期经营成果的会计要素,也称为动态会计要素。

A、 资产,负债,所有者权益

B、 资本,负债,所有者权益

C、 收入,利润,费用

D、 收入,成本,利润

答案:A

解析:解析:资产、负债和所有者权益是反映企业某一时点财务状况的会计要素,也称为静态会计要素;收入、费用和利润是反映某一时期经营成果的会计要素,也称为动态会计要素。

A. 高水平投标报价班子

B. 现场勘查

C. 了解生产要素市场行情

D. 估算实施项目工程量

解析:解析:国际工程投标报价,需要有专门的机构和人员对报价的全部活动加以组织和管理,组织一个业务水平高、经验丰富、精力充沛的投标报价班子是投标获得成功的基本保证。

A. 施工组织设计和施工方案

B. 项目相关文件.合同.协议等

C. 可行性研究报告

D. 相应工程造价管理机构发布的预算定额

解析:解析:施工图预算的编制依据有:1.国家、行业、地方有关规定;2.相应工程造价管理机构发布的预算定额;3.施工图设计文件及相关标准图集和规范;4.项目相关文件、合同、协议等;5.工程所在地的人工、材料、设备、施工机械市场价格;6.施工组织设计和施工方案;7.项目的管理模式、发包模式及施工条件;8.其他应提供的。

A. 该组合同按一揽子交易签订

B. 每项资产均有独立的建造计划

C. 建造承包商与客户就每项资产单独进行谈判,双方能够接受或拒绝与每项资产有关的合同条款

D. 每项资产的收入和成本可以单独辨认

E. 每项资产均是一项综合利润率工程的组成部分

解析:解析:【内容考查】本题考查的是合同的分立与合并。【选项分析】建造合同的分立:(1)每项资产均有独立的建造计划;(2)与客户就每项资产单独进行谈判,双方能够接受或拒绝与每项资产有关的合同条款;(3)每项资产的收入和成本可以单独辨认。同时具备上述三个条件才能将其作为一项合同进行会计处理。

A. 800

B. 776

C. 638

D. 548

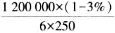

解析:解析:建筑安装工程费各费用构成要素计算方法。建筑安装工程费用中的施工机械使用费,通常包括折旧费、大修理费、燃料动力费等7项要素。该机械的台班折旧费= =776(元)。

=776(元)。

A. 营业收入

B. 营业利润

C. 净利润

D. 利润总额

解析:解析:【内容考查】本题考查的是利润总额。【选项分析】企业的利润总额集中反映了企业经济活动的效益,是衡量企业经营管理水平和经济效益的重要综合指标。净利润表现为企业净资产的增加,是反映企业经济效益的一个重要指标。

A. 流动比率

B. 销售利润率

C. 流动资产周转率

D. 应收账款周转率

E. 净现值率

解析:解析:营运能力比率是用于衡量公司资产管理效率的指标。常用的指标有总资产周转率、流动资产周转率、存货周转率、应收账款周转率等。故CD为正确选项。流动比率属于偿债能力指标。

A. 609

B. 605

C. 525

D. 500

解析:解析:参考设备购置费=设备原价或进口设备抵岸价+设备运杂费,P177设备运杂费=设备原价×设备运杂费率设备购置费=500+80+500×0.05=605

A. 0.105

B. 0.201

C. 0.192

D. 0.238

解析:解析:(4)年数总和法年数总和法是将固定资产的原值减去净残值后的净额乘以一个逐年递减的分数计算每年拆旧额的一种方法。逐年递减分数的分子为该项固定资产年初时尚可使用的年数,分母为该项固定资产使用年数的逐年数字总和。故本题:5/21=23.8%

A. 10%

B. 15%

C. 20%

D. 25%

解析:解析:【内容考查】本题考查的是税收优惠。【选项分析】符合条件的小型微利企业,减按20%的税率征收企业所得税。国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

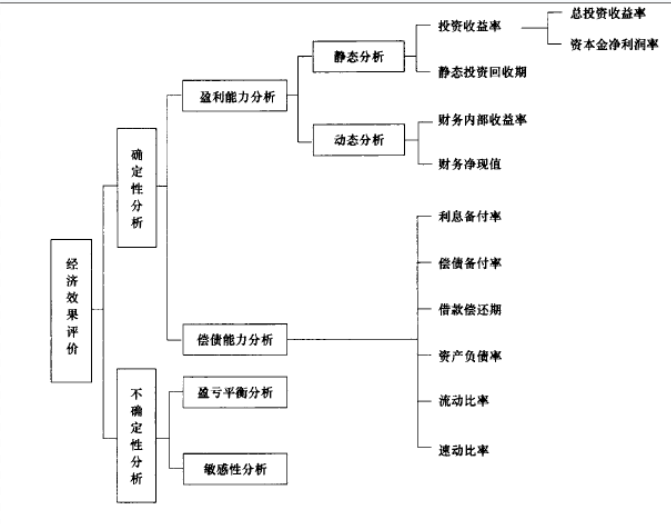

A. 投资收益率

B. 资产负债率

C. 财务内部收益率

D. 速动比率

解析:解析:由“图1Z101022经济效果评价指标体系”