A、5820

B、7275

C、6000

D、7500

答案:B

解析:解析:平均年限法是指将固定资产按预计使用年限平均计算折旧均衡地分摊到各期的一种方法。采用这种方法计算的每期(年、月)折旧额都是相等的。在不考虑减值准备的情况下,其计算公式如下:固定资产年折旧额=固定资产应计折旧额/固定资产预计使用年限=[60000×(1-3%)]/8=7275元。

A、5820

B、7275

C、6000

D、7500

答案:B

解析:解析:平均年限法是指将固定资产按预计使用年限平均计算折旧均衡地分摊到各期的一种方法。采用这种方法计算的每期(年、月)折旧额都是相等的。在不考虑减值准备的情况下,其计算公式如下:固定资产年折旧额=固定资产应计折旧额/固定资产预计使用年限=[60000×(1-3%)]/8=7275元。

A. 利润

B. 人工费

C. 规费

D. 企业管理费

解析:解析:【内容考查】本题考查的是规费。【选项分析】规费是指按国家法律、法规规定,由省级政府和省级有关权力部门规定必须缴纳或计取的费用。规费包括:社会保险费,包括养老保险费、失业保险费、医疗保险费、工伤保险费、生育保险费;住房公积金。

A. 负债

B. 收入

C. 费用

D. 利润

E. 资产

解析:解析:【内容考查】本题考查的是动态会计等式要素。【选项分析】动态会计等式是反映企业在一定会计期间经营成果的会计等式,是由动态会计要素(收入、费用和利润)组合而成。其公式为“收入-费用=利润”。

A. 5.95%

B. 5.25%

C. 5.65%

D. 5.85%

解析:解析:【内容考查】本题考查的是报价浮动率的计算。【选项分析】承包人报价浮动率L=(1-中标价/招标控制价)×100%=(1-6972282/7413949)×100%=(1-0.9404)×100%=5.95%。

A. 标准预算审查法

B. 全面审查法

C. 重点审查法

D. 分组计算审查法

解析:解析:“全面审查法又称逐项审查法,即按定额II序或施工顺序,对各项工程细目逐项全面详细审查的一种方法。其优点是全面、细致,审查质量高、效果好。缺点是X作量大,时间较长。这种方法适合于一些工程量较小、工艺比较筒单的工程。”

A. 好的方案

B. 不好的方案

C. 独立型方案

D. 互斥型方案

解析:解析:【内容考查】本题考查的是经济效果评价方案。【选项分析】独立型方案是指技术方案间互不干扰、在经济上互不相关的技术方案,即这些技术方案是彼此独立无关的,选择或放弃其中一个技术方案,并不影响其他技术方案的选择。

A. 目的在于吸引顾客提前付款

B. 现金折扣要与信用期间结合起来考虑

C. 招揽顾客前来购货以扩大销售量

D. 缩短企业的平均收款期

E. 现金折扣策略只会增加收入不会增加成本

解析:解析:“现金折扣是企业对顾客在商品价格上所做的扣减。向顾客提供这种价格上的优惠,主要目的在于吸引顾客为享受优惠而提前付款,缩短企业的平均收款期。另外,现金折扣也能招揽一些视折扣为减价出售的顾客前来购货,借此扩大销售量。企业采用什么程度的现金折扣,要与信用期间结合起来考虑。不论是信用期间还是现金折扣,都可能给企业带来收益,但也会增加成本。当企业给予顾客某种现金折扣时,应当考虑折扣所能带来的收益与成本孰高孰低,权衡利弊,抉择决断。”

A. 完全未使用的设备技术寿命不可能为0

B. 设备的技术寿命一般低于自然寿命

C. 科技进步速度越快,设备的技术寿命越长

D. 设备的技术寿命主要由其有形磨损决定

解析:解析:【内容考查】本题考查的是设备的技术寿命。【选项分析】例如一台电脑,即使完全没有使用过,它的功能也会被更为完善、技术更为先进的电脑所取代,这时它的技术寿命可以认为等于零。由此可见,技术寿命主要是由设备的无形磨损所决定的,它一般比自然寿命要短,而且科学技术进步越快,技术寿命越短。

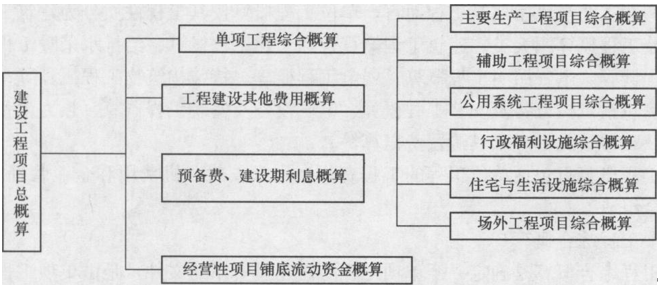

A. 单项工程综合概算

B. 工程建设其他费用概算

C. 预备费、建设期利息概算

D. 经营性项目铺底流动资金概算

解析:解析:【内容考查】本题考查的是工程项目总概算的组成内容。【选项分析】行政福利设施是单项工程。

A. 资金筹措方式

B. 有关合同、协议

C. 常规的施工组织设计

D. 综合概算表

解析:解析:设计概算编制依据主要包括以下方面:1.国家、行业和地方有关规定;2.相应工程造价管理机构发布的概算定额(或指标);3.工程勘察与设计文件;4.拟定或常规的施工组织设计和施工方案;5.建设项目资金筹措方案;6.工程所在地编制同期的人工、材料、机械台班市场价格,以及设备供应方式及供应价格;7.建设项目的技术复杂程度,新技术、新材料、新工艺以及专利使用情况等;8.建设项目批淮的相关文件、合同、协议等;9.政府有关部门、金融机构等发布的价格指数、利率、汇率、税率以及工程建设其他费用等;10.委托单位提供的其他技术经济资料等。补充,实际D是设计概算的一部分。

A. 2.33

B. 2.63

C. 3.33

D. 3.63

解析:解析:【内容考查】本题考查的是静态投资回收期的计算。【选项分析】本题中累计净现金流量见下表: 根据静态投资回收期的计算公式:

根据静态投资回收期的计算公式: ,可得,静态投资回收期=(4-1)+50/150=3.33年。

,可得,静态投资回收期=(4-1)+50/150=3.33年。