A、 直接费用

B、 间接费用

C、 营业外支出

D、 财务费用

答案:C

解析:解析:营业外支出指企业发生的与其生产经营无直接关系的各项支出,如固定资产盘亏、处置固定资产净损失、债务重组损失、计提资产减值准备、罚款、捐赠支出、非常损失等。

A、 直接费用

B、 间接费用

C、 营业外支出

D、 财务费用

答案:C

解析:解析:营业外支出指企业发生的与其生产经营无直接关系的各项支出,如固定资产盘亏、处置固定资产净损失、债务重组损失、计提资产减值准备、罚款、捐赠支出、非常损失等。

A. 3个月内

B. 6个月内

C. 1年内

D. 2年内

解析:解析:(二)短期借款短期借款指企业向银行和其他非银行金融机构借入的期限在1年以内的借款。

A. 0.5工日/㎡

B. 0.98工日/㎡

C. 1.03工日/㎡

D. 1.45工日/㎡

解析:解析:【内容考查】本题考查的是时间定额。【选项分析】单位产品时间定额(工日)=小组成员工日数总和/机械台班产量=8×1/5.5=1.45工日/㎡。

A. 10%

B. 20%

C. 100%

D. 200%

解析:解析:【内容考查】本题考查的是增量投资收益率法。【选项分析】R(新-旧)=(20-10)/(200-100)=10%。

A. 流动资产

B. 非流动资产

C. 应收票据

D. 交易性金融资产

解析:解析:资产满足下列条件之一的,应当归类为流动资产。(1)预计在一个正常营业周期中变现、出售或耗用(2)主要为交易目的而持有(3)预计在资产债表日起一年内(含一年),变现。

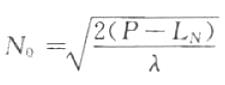

A. 3

B. 4

C. 5

D. 6

解析:解析: No——设备的经济寿命;λ——设备的低劣化值。

No——设备的经济寿命;λ——设备的低劣化值。

A. 滞纳金

B. 罚金

C. 违约金

D. 承诺费

解析:解析:(2)周转信贷协定。企业享用周转借贷协定,通常要就贷款限额的未使用部分付给银行一笔承诺费。

A. 吸收投资收到的现金

B. 取得借款收到的现金

C. 承包工程收到的现金

D. 发包工程支付的现金

E. 收到的税费返还

解析:解析:筹资活动产生的现金流量内容。筹资活动产生的现金流量包括:吸收投资收到的现金;取得借款收到的现金;收到其他与筹资活动有关的现金;偿还债务支付的现金;分配股利、利润或偿付利息支付的现金;支付其他与筹资活动有关的现金。

A. 在相关规范和工艺水平等未有较大变化之前具有相对稳定性

B. 符合国家技术规范和质量标准要求

C. 反映当时施工工艺水平

D. 充分体现项目本身的特殊性

E. 结合项目建设单位的实际管理水平

解析:解析:“套用消耗定额,计算人料机消耗量定额消耗量中的“量”在相关规范和工艺水平等未有较大变化之前具有相对稳定性,据此确定符合国家技术规范和质量标准要求,并反映当时施工工艺水平的分项工程计价所需的人工、材料、施工机械的消耗量。”

A. 招标人必须编制招标控制价

B. 招标人可以设标底

C. 招标控制价可适当超过批准的投资概算

D. 编制招标控制价作为投标人的最高投标限价

解析:解析:国有资金投资的建设工程招标,招标人必须编制招标控制价。根据《中华人民共和国招标投标法》的规定,国有资金投资的工程项目进行招标,招标人可以设标底。当招标人不设标底时,为有利于客观、合理地评审投标报价和避免哄抬标价,造成国有资产流失,招标人必须编制招标控制价,作为投标人的最高投标限价,招标人能够接受的最高交易价格。我国对国有资金投资项目实行的是投资概算审批制度,国有资金投资的工程项目原则上不能超过批准的投资概算。

A. 基准收益率

B. 折现率

C. 总投资收益率

D. 财务内部收益率

解析:解析:基准收益率。基准收益率本质上体现了投资决策者对技术方案资金时间价值的判断和对技术方案风险程度的估计,是投资资金应当获得的最低盈利率水平,是评价和判断技术方案在财务上是否可行和技术方案比选的主要依据。B选项的折现率,不能选,计算现值P所使用的利率称为“折现率”。只是利率的一种描述,并不能判断技术方案在财务上是否可行,也不是技术方案比选的主要依据。