A、76.3

B、276.3

C、270

D、70

答案:B

解析:解析:根据《企业会计准则第15号—建造合同》,工程成本包括从建造合同签订开始至合同完成止所发生的、与执行合同有关的直接费用和间接费用。直接费用包括:(1)耗用的材料费用;(2)耗用的人工费用;(3)耗用的机械使用费;(4)其他直接费用,指其他可以直接计入合同成本的费用。

A、76.3

B、276.3

C、270

D、70

答案:B

解析:解析:根据《企业会计准则第15号—建造合同》,工程成本包括从建造合同签订开始至合同完成止所发生的、与执行合同有关的直接费用和间接费用。直接费用包括:(1)耗用的材料费用;(2)耗用的人工费用;(3)耗用的机械使用费;(4)其他直接费用,指其他可以直接计入合同成本的费用。

A. 将净利润调节为经营活动产生的现金流量

B. 不涉及现金收支的重大投资和筹资活动

C. 现金及现金等价物净增加情况

D. 现金及等价物净增加额

解析:解析:现金流量表由正表和补充资料两部分组成。正表有五项,一是经营活动产生的现金流量;二是投资活动产生的现金流量;三是筹资活动产生的现金流量;四是汇率变动对现金的影响;五是现金及等价物净增加额。

A. 承包人未经发包人同意对工程进行分包

B. 因承包人采购材料不合格导致的工程质量不合格

C. 因发包人延迟10天支付合同款,承包人明确表示不再履行合同

D. 因工程所在同法律变化导致合同无法履行

E. 承包人私自将施工用的专用设备撤离施工现场

解析:解析:“在合同履行过程中发生的下列情形,属于承包人违约:(1)承包人违反合同约定进行转包或违法分包的;(2)承包人违反合同约定采购和使用不合格的材料和工程设备的;(3)因承包人原因导致工程质量不符合合同要求的;(4)承包人违反“材料与设备专用要求”条款的约定,未经批准,私自将已按照合同约定进入施工现场的材料或设备撤离施工现场的;(5)承包人未能按施工进度计划及时完成合同约定的工作,造成工期延误的;(6)承包人在缺陷责任期及保修期内,未能在合理期限对工程缺陷进行修复,或拒绝按发包人要求进行修复的;(7)承包人明确表示或者以其行为表明不履行合同主要义务的;(8)承包人未能按照合同约定履行其他义务的。”

A. 收入一费用=利润

B. 所有者权益=资产十债权人权益

C. 负债=所有者权益一资产

D. 资产=负债十所有者权益

解析:解析:静态会计等式是反映企业在某一特定日期财务状况的会计等式,是由静态会计要素(资产、负债和所有者权益)组合而成。其公式:资产一负债十所有者权益。

A. 73.63

B. 173.33

C. 162.63

D. 212.33

解析:解析:财务净现值的大小与折现率的高低有直接的关系。即财务净现值是折现率的函数。常规现金流量:即在计算期内,开始时有支出而后才有收益,且方案的净现金流量序列的符号只改变一次的现金流量。对于具有常规现金流量技术方案,随着折现率的逐渐增大,财务净现值由大变小,由正变负。此题在不考虑折现率情况下,累计财务净现值为6*60-200=160,选择小于160的即可。

A. 现金流量

B. 资本金流量

C. 投资效益

D. 净收益

解析:解析: 经营成本作为技术方案现金流量表中运营期现金流出的主体部分,是从技术方案本身考察的。

A. 财务内部收益率

B. 总投资收益率

C. 资本金利润率

D. 财务净现值率

E. 静态投资回收期

解析:解析:经济效果评价指标体系: 静态投资指标包括投资收益率,总投资收益率,资本金利润率以及静态投资回收期 财务内部收益率和财务净现值是动态分析指标。

A. 自然寿命期

B. 生产经营期

C. 整个计算期

D. 建设期

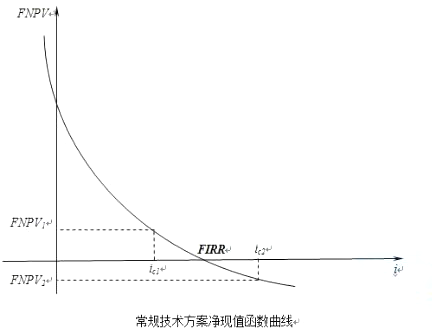

解析:解析:三、财务内部收益率(FIRR)指标考虑了资金的时间价值以及技术方案在整个计算期内的经济状况,不仅能反映投资过程的收益程度,而且FIRR的大小不受外部参数影响,完全取决于技术方案投资过程净现金流量系列的情况。

A. 727.280万元

B. 545.455万元

C. 122.055万元

D. 300.000万元

解析:解析:财务净现值的概念。根据财务净现值公式,财务净现值

A. 是编制固定资产投资计划的依据

B. 是签订承发包合同的依据

C. 是考核项目经济合理性的依据

D. 是编制建筑工程定额的依据

解析:解析:1、设计概算是制定和控制建设投资的依据。2、设计概算是编制建设计划的依据。3、设计概算是进行贷款的依据。4、设计概算是编制招标控制价(招标标底)和投标报价的依据。5、设计概算是签订工程总承包合同的依据。6、设计概算是考核设计方案的经济合理性和控制施工图预算和施工图设计的依据。7、设计概算是考核和评价建设工程项目成本和投资效果的依据。

A. 施工合同签订时尚未确定的材料采购费用

B. 施工中可能发生的工程变更价款增加的费用

C. 施工纸以外的零星工作增加的费用

D. 隐蔽工程二次检验不合格发生的费用

E. 项目施工现场签证确认的费用

解析:解析:“暂列金额是招标人暂定并包括在合同中的一笔款项。用于施工合同签订时尚未确定或者不可预见的所需材料、设备、服务的采购,施工中可能发生的工程变更、合同约定调整因素出现时的工程价款调整以及发生的索赔、现场签证确认等的费用。”