A、0.05

B、0.095

C、0.1

D、0.15

答案:B

解析:解析:每年固定资产折旧额与固定资产原值之比称为固定资产年折旧率。固定资产年折旧率=(1-5%)/10=9.5%

A、0.05

B、0.095

C、0.1

D、0.15

答案:B

解析:解析:每年固定资产折旧额与固定资产原值之比称为固定资产年折旧率。固定资产年折旧率=(1-5%)/10=9.5%

A. 分包价格基础上加上管理费和风险费

B. 参数法组价

C. 综合单价法

D. 分包价格基础上加上管理费、风险费和利润

解析:解析:“在分包价格的基础上增加投标人的管理费及风险费进行计价的方法,这种方法适合可以分包的独立项目,如室内空气污染测试等。”

A. 工程施工

B. 辅助生产

C. 机械作业

D. 工程决算

E. 间接费用

解析:解析:根据工程施工生产费用的特点和成本核算要求,成本核算可以设置“工程施工”、“机械作业”、“辅助生产”、“间接费用”、“工程结算”等账户。

A. 25

B. 15

C. 20

D. 10

解析:解析:【内容考查】本题考查的是静态投资回收期的计算。【选项分析】当技术方案实施后各年的净收益相同时,静态投资回收期的计算公式如下:Pt=I/A,I—技术方案总投资;A—技术方案每年的净收益。Pt=3000/200=15。

A. 需要更换磨损的零部件

B. 需要提前更换现有设备

C. 导致现有设备原始价值贬值

D. 导致现有设备折日增加

解析:解析:设备的技术结构和性能并没有变化,但由于技术进步,设备制造工艺不断改进,社会劳动生产率水平的提高,同类设备的再生产价值降低,因而设备的市场价格也降低了,致使原设备相对贬值。这种磨损称为第一种无形磨损。这种无形磨损的后果只是现有设备原始价值部分贬值,设备本身的技术特性和功能即使用价值并未发生变化,故不会影响现有设备的使用。因此,不产生提前更换现有设备的问题。

A. 不可以直接套用定额单价表

B. 可以直接套用定额单价表

C. 编制补充单位估价表

D. 调量不换价

解析:解析:计算人、料、机费用时需注意以下几项内容:(1)分项工程的名称、规格、计量单位与定额单价或单位估价表中所列内容完全一致时,可以直接套用定额单价;(2)分项工程的主要材料品种与定额单价或单位估价表中规定材料不一致时,不可以直接套用定额单价,需要按实际使用材料价格换算定额单价;(3)分项工程施工工艺条件与定额单价或单位估价表不一致而造成人工、机械的数量增减时,一般调量不换价;(4)分项工程不能直接套用定额、不能换算和调整时,应编制补充单位估价表。

A. 国家、地区或行业定额资料

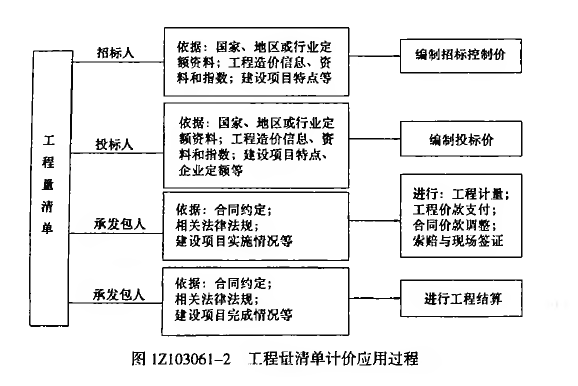

B. 工程造价信息、资料和指数

C. 建设项目特点

D. 企业定额

E. 施工合同

解析:解析:工程量清单计价应用过程,投标人编制投标价的依据包括:国家、地区或行业定额资料;工程造价信息、资料和指数;建设项目特点、企业定额。

A. 10%

B. 16.7%

C. 25%

D. 28.3%

解析:解析:干扰项(每年支付利息1.2万元)是运营期利息,不计入总投资!年折旧费=(设备投资-净残值)/折旧年限=(10-0)/10=1万元技术方案正常年份的年息税前利润=销售收入-总成本+利息=销售收入-(经营成本+年折旧费+利息)+利息 =销售收入-经营成本-年折旧费 =息税前净现金流量-年折旧费=4-1=3技术方案总投资=设备投资+流动资金=10+2=12总投资收益率=3/12=25%

A. 价格临界点

B. 财务净现值

C. 总投资收益率

D. 敏感度系数

解析:解析:经济效果评价指标。财务净现值是评价技术方案盈利能力的绝对指标.其中财务净现值、总投资收益率属于财务盈利能力指标,财务净现值为绝对指标,总投资收益率为相对指标。价格临界点和敏感性系数是不确定性分析中采用的评价指标。

A. 发包工程所支付的现金

B. 购买商品支付的现金

C. 投资所支付的现金

D. 支付给职工的现金

E. 支付的各项税费

解析:解析:经营活动的现金流量主要包括:1.销售商品、提供劳务收到的现金;2.收到的税费返还;3.收到其他与经营活动有关的现金;4.购买商品、接受劳务支付的现金;5.支付给职工以及为职工支付的现金;6.支付的各项税费;7.支付其他与经营活动有关的现金。区分现金的流入与流出。

A. 概算定额法

B. 预算定额法

C. 概算指标法

D. 类似工程预算法

E. 生产能力指标法

解析:解析:单位工程概算分建筑工程概算和设备及安装工程概算两大类。建筑工程概算的编制方法有概算定额法、概算指标法、类似工程预算法;设备及安装工程概算的编制方法有预算单价法、扩大单价法、设备价值百分比法和综合吨位指标法等。