A、 自行开发的支出已在计算应纳税所得额时扣除的无形资产

B、 外购商誉的支出,在企业整体转让或者清算时,准予扣除

C、 自创商誉

D、 与经营活动无关的无形资产

答案:B

解析:解析:下列无形资产不得计算摊销费用扣除:(1)自行开发的之处已在计算应纳税所得额时扣除的无形资产(2)自创商誉(3)与经营活动无关的无形资产(4)其他不得计算摊销费用扣除的无形资产。《中华人民共和国企业所得税法实施条例》第六十七条规定,外购商誉的支出,在企业整体转让或者清算时,准予扣除。

A、 自行开发的支出已在计算应纳税所得额时扣除的无形资产

B、 外购商誉的支出,在企业整体转让或者清算时,准予扣除

C、 自创商誉

D、 与经营活动无关的无形资产

答案:B

解析:解析:下列无形资产不得计算摊销费用扣除:(1)自行开发的之处已在计算应纳税所得额时扣除的无形资产(2)自创商誉(3)与经营活动无关的无形资产(4)其他不得计算摊销费用扣除的无形资产。《中华人民共和国企业所得税法实施条例》第六十七条规定,外购商誉的支出,在企业整体转让或者清算时,准予扣除。

A. 无形资产属于企业的长期资产,能在较长的时间里给企业带来效益

B. 无形资产包括专利权、非专利技术、商誉等

C. 无形资产应当按照成本进行初始计量

D. 使用寿命有限的无形资产,其残值都应当视为零

解析:解析:使用寿命有限的无形资产,其残值应当视为零,但下列情况除外:有第三方承诺在无形资产使用寿命结朿时购买该无形资产;可以根据活跃市场得到预计残值信息,并且该市场在无形资产使用寿命结朿时很可能存在。

A. 流动资产的数量及性质,流动负债的组成

B. 财务实力、总资产和股东权益的大小

C. 客户过去在经济萧条时能否付清货款

D. 付款记录和债务偿还的情况,是否尽力偿债

解析:解析:“:对客户支付能力的判断,主要考查客户流动资产的数量及性质,流动负债的组成。”

A. 总资产净利率和权益乘数

B. 销售净利率和总资产周转率

C. 总资产净利率和总资产周转率

D. 销售净利率和权益乘数

解析:解析:根据图1Z102062杜邦财务分析体系是一个多层次的财务比率分解体系。各项财务比率可以在每个层次上与本企业历史或同行业财务比率比较,比较之后向下一级分解。据上得知,首先分解研究的指标是:总资产净利率和权益乘数。

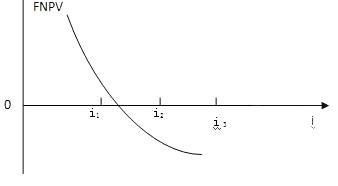

A. 基准收益率定得越高,该方案被接受的可能性越大

B. i2称为财务内部收益率

C. 当基准收益率等于i2,方案可行

D. FNPV(i1)>0时,方案或项目可行

解析:解析:从图1Z101026可以看出,按照财务净现值的评价准则,只要FNPV(i)≥0,技术方案就可接受。

A. 合理的施工组织设计和施工方案等文件

B. 建设项目有关文件.合同.协议等

C. 批准的概算定额

D. 批准的施工图设计图纸及相关标准图集和规范

解析:解析:施工图预算的编制依据应包括下列内容:1.国家、行业和地方有关规定;2.相应工程造价管理机构发布的预算定额;3.施工图设计文件及相关标准图集和规范;4.项目相关文件、合同、协议等;5.工程所在地的人工、材料、设备、施工机械市场价格;6.施工组织设计和施工方案;7.项目的管理模式、发包模式及施工条件8.其他应提供的资料。

A. 同行业不同企业的同一时期

B. 不同行业的企业的同一时期

C. 本企业不同时期

D. 不同行业的企业的不同时期

E. 所有生产型企业同一时期

解析:解析:流动比率假设全部流动资产都可用于偿还流动负债,表明每1元流动负债有多少流动资产作为偿债保障,是对短期偿债能力的粗略估计。适合用于行业比较以及本企业不同历史时期的比较。而不同行业的流动比率通常有明显差别,过去认为生产性行业合理的最低流动比率为2比较合理。故只有选项AC符合题意。

A. 设备损耗严重,大修后性能、精度仍不能满足规定工艺要求的

B. 设备耗损虽在允许范围之内,但技术已经陈旧落后,能耗高、使用操作条件不好

C. 设备对环境污染严重,技术经济效果很不好

D. 设备役龄长,大修虽然能恢复精度,但经济效果上不如更新

E. 通过更换部分已磨损的零部件和调整设备,便可恢复设备的生产功能和效率

解析:解析:通常优先考虑更新的设备是:(1)设备损耗严重,大修后性能、精度仍不能满足规定工艺要求的;(2)设备耗损虽在允许范围之内,但技术已经陈旧落后,能耗高、使用操作条件不好、对环境污染严重,技术经济效果很不好的;(3)设备役龄长,大修虽然能恢复精度,但经济效果上不如更新的。

A. ②①③⑤④

B. ①②③⑤④

C. ①②⑤③④

D. ②①⑤③④

解析:解析:收入总额中,下列收入为不征税收入(1)财政拨款。各级人民政府对纳入预算管理的事业单位、社会团体等组织拨付的财政资金,但国务院和国务院财政、税务主管部门另有规定的除外。(2)依法收取并纳入财政管理的行政事业性收费、政府性基金。行政事业性收费,是指依照法律法规等有关规定,按照国务院规定程序批准,在实施社会公共管理,以及在向公民、法人或者其他组织提供特定公共服务过程中,向特定对象收取并纳入财政管理的费用。政府性基金,是指企业依照法律、行政法规等有关规定,代政府收取的具有专项用途的财政资金。

A. 敏感度系数是指评价指标变化率与不确定因素变化率之比

B. 敏感度系数绝对值越大,技术方案抗风险的能力越强

C. 敏感度系数绝对值越大,技术方案抗风险的能力越弱

D. 单因素敏感性分析图中,斜率越大的因素越敏感

E. 敏感性分析仅适用于评价临界点

解析:解析:【内容考查】本题考查的是敏感度系数。【选项分析】敏感度系数=指标变化率/因素变化率,敏感度系数的绝对值越大,表明评价指标A对于不确定因素F越敏感,说明技术方案受某因素的影响大,则抗风险的能力越低;单因素敏感性分析图中,每一条直线的斜率反映技术方案经济效果评价指标对该不确定因素的敏感程度,斜率越大敏感度越高。敏感性分析的目的在于寻求敏感性因素,可以通过敏感度系数和临界点来判断。

A. 措施项目费

B. 规费

C. 材料费

D. 企业管理费

解析:解析:【内容考查】本题考查的是已完工程及设备保护费。【选项分析】已完工程及设备保护费:是指竣工前,对已完工程及设备采取的必要保护措施所发生的费用。已完工程及设备保护费属于措施项目费。