A、 净资产收益率

B、 总资产报酬率

C、 存货周转率

D、 资本积累率

答案:D

解析:解析:四、发展能力比率企业发展能力的指标主要有:(1)营业增长率;(2)资本积累率。

A、 净资产收益率

B、 总资产报酬率

C、 存货周转率

D、 资本积累率

答案:D

解析:解析:四、发展能力比率企业发展能力的指标主要有:(1)营业增长率;(2)资本积累率。

A. 持有待售资产

B. 固定资产

C. 无形资产

D. 长期待摊费用

E. 一年内到期的非流动资产

解析:解析:【内容考查】本题考查的是非流动资产。【选项分析】非流动资产:是指变现期间或使用寿命超过一年或长于一年的一个营业周期的资产。包括债券投资、其他债券投资、长期应收款、长期股权投资、其他权益工具投资、其他非流动金融资产、投资性房地产、固定资产、在建工程、生产性生物资产、油气资产、无形资产、开发支出、商誉、长期待摊费用、递延所得税资产、其他非流动资产。持有待售资产、一年内到期的非流动资产属于流动资产。

A. 2160

B. 2240

C. 2480

D. 2519

E.

F.

G.

H.

I.

J.

解析:这是一道关于单利计算的数学题。根据题意,可以列出如下公式:

利息 = 本金 × 年利率 × 借款期限

偿还的本利和 = 本金 + 利息

将题目中的数据代入公式,可得:

利息 = 2000 × 0.08 × 3 = 480(万元)

偿还的本利和 = 2000 + 480 = 2480(万元)

因此,应选择C.2480作为答案。

A. 300万元

B. 413万元

C. 447万元

D. 482万元

解析:解析:等额支付年金终现值问题:A=F×i/[(1+i)^n-1]=P(1+i)^n)×i/[(1+i)^n-1]=3000×1.08^10×0.08/(1.08^10-1)=447.0885

A. 所有者权益不变,向企业所有者分配利润减少

B. 所有者权益增加,与向企业所有者分配利润无关

C. 所有者权益减少,向企业所有者分配利润增加

D. 所有者权益减少,与向企业所有者分配利润无关

解析:解析:费用将引起所有者权益的减少,但与向企业所有者分配利润时的支出无关。

A. 资本性支出

B. 收益性支出

C. 营业外支出

D. 利润分配支出

解析:解析:营业外支出是指不属于企业生产经营支出,与企业生产经营活动没有直接的关系,但应从企业实现的利润总额中扣除的支出。利润总额=营业利润+营业外收人-营业外支出

A. 标准预算审查法

B. 对比审查法

C. 分组计算审查法

D. 逐项审查法

解析:解析:标准预算审查法是对利用标准图纸或通用图纸施工的工程,先集中力量编制标准预算,以此为准来审查工程预算的一种方法。

A. 设计概算

B. 招标控制价

C. 投标报价

D. 施工图预算

解析:解析:“施工图预算可以作为确定合同价款、拨付工程进度款及办理工程结算的基础。”

A. 73.63

B. 173.33

C. 162.63

D. 212.33

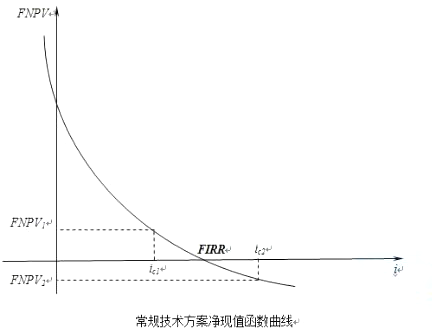

解析:解析:财务净现值的大小与折现率的高低有直接的关系。即财务净现值是折现率的函数。常规现金流量:即在计算期内,开始时有支出而后才有收益,且方案的净现金流量序列的符号只改变一次的现金流量。对于具有常规现金流量技术方案,随着折现率的逐渐增大,财务净现值由大变小,由正变负。此题在不考虑折现率情况下,累计财务净现值为6*60-200=160,选择小于160的即可。

A. 0.64

B. 0.77

C. 0.86

D. 0.193

解析:解析:时间定额与产量定额互为倒数,时间定额=1/5.18=0.193

A. 监理人

B. 招标人

C. 招投标管理部门

D. 投标人

解析:解析:招标工程量清单必须作为招标文件的组成部分,由招标人提供,并对其准确性和完整性负责。