A、0.97

B、1.03

C、1.06

D、1.1

答案:B

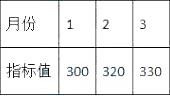

解析:解析:环比指数=分析期数额/前一期数额&100%。故此题计算步骤为330/320×100%=103%。

A、0.97

B、1.03

C、1.06

D、1.1

答案:B

解析:解析:环比指数=分析期数额/前一期数额&100%。故此题计算步骤为330/320×100%=103%。

A. 劳动生产率指标

B. 缩短工期的生产资金节约额

C. 缩短工期节约固定费用

D. 增量投资收益率法

E. 缩短工期提前投产的经济效益

解析:解析:【内容考查】本题考查的是其他指标分析。【选项分析】对新技术、新工艺和新材料应用方案的经济分析中的其他指标分析包括:①劳动生产率指标;②缩短工期节约固定费用;③缩短工期的生产资金节约额;④缩短工期提前投产的经济效益。

A. 营业收入

B. 补贴收入

C. 经营成本

D. 建设投资

解析:解析:营业收入。营业收入是经济效果分析的重要数据,其估算的准确性极大地影响着技术方案经济效果的评价。

A. 8位

B. 10位

C. 12位

D. 15位

解析:解析:1.项目编码的设置项目编码是分部分项工程量清单项目名称的数字标识。分部分项工程量清单项目编码以五级编码设置,采用十二位阿拉伯数字表示。一至九位应按《计量规范》的规定设置,十至十二位应根据拟建工程的工程量清单项目名称和项目特征设置,同一招标工程的项目编码不得有重码。

A. 广告宣传费

B. 业务资料费

C. 投标期间的差旅费

D. 清理费

解析:解析:5.经营业务费包括为工程师提供现场工作和生活条件而开支的费用(如工程师的办公室、交通车辆等),为争取中标或加快收取工程款的代理人佣金、法律顾问费、广告宣传费、考察联络费、业务资料费、咨询费、礼品费、宴请及投标期间开支的费用(包括购买资格预审文件、招标文件、投标期间的差旅费、投标文件编制费等)。

A. 实收资本

B. 资本公积

C. 盈余公积

D. 未分配利润

解析:解析:所有者权益的内容(1)实收资本:所有者按出资比例实际投入到企业的资本。(2)资本公积:指由投资者投入但不构成实收资本,或从其他非收益来源取得,由全体所有者共同享有的资金。包括资本溢价、资产评估增值、接受捐赠、外币折算差额等。(3)盈余公积:按照规定从企业的税后利润中提取的公积金。主要用来弥补企业以前的亏损和转增资本。(4)未分配利润:本年度没有分配完的利润,可以留待下一年度进行分配。实收资本和资本公积是由所有者直接投入的,盈余公积和未分配利润则是由企业在生产经营过程中所实现的利润留存在企业所形成的。

A. 1年内或者超过1年

B. 1年或者不足1年

C. 1年以上5年以内

D. 5年以上10年以内

解析:解析:【内容考查】本题考查的是流动资产。【选项分析】流动资产:可以在一年内或超过一年的一个营业周期内变现、耗用的资产。

A. 26320

B. 15790

C. 40000

D. 54230

解析:解析:【内容考查】本题考查的是量本利模型。【选项分析】根据量本利模型,利润B=p×Q-Cu×Q-CF-Tu×Q;带入上边的数据:50000000=6000Q-2000Q-10000000-200Q;得出Q=(50000000+10000000)/(6000-2000-200)=15789.4。

A. 资本公积

B. 实收资产

C. 盈余公积

D. 未分配利润

解析:解析:所有者权益的内容:(1)实收资本:所有者按出资比例实际投入到企业的资本。(2)资本公积:指由投资者投入但不构成实收资本,或从其他非收益来源取得,由全体所有者共同享有的资金。包括资本溢价、资产评估增值、接受捐赠、外币折算差额等。(3)盈余公积:按照规定从企业的税后利润中提取的公积金。主要用来弥补企业以前的亏损和转增资本。(4)未分配利润:本年度没有分配完的利润,可以留待下一年度进行分配。故企业发行股票的溢价收入为资本公积。

A. 为订立施工合同而发生的有关费用

B. 为工程施工所耗用的材料费用

C. 在施工过程中发生的材料二次搬运费

D. 企业下属的施工单位为组织和管理施工生产活动所产生的费用

解析:解析:合同成本不包括应当计入当期损益的管理费用、销售费用和财务费用。因订立合同而发生的有关费用,应当直接计入当期损益。

A. 装运港船上交货价

B. 到岸价

C. 离岸价

D. 抵岸价

解析:解析:设备购置费=设备原价或进口设备抵岸价十设备运杂费