A、 3个月内

B、 6个月内

C、 1年内

D、 2年内

答案:C

解析:解析:(二)短期借款短期借款指企业向银行和其他非银行金融机构借入的期限在1年以内的借款。

A、 3个月内

B、 6个月内

C、 1年内

D、 2年内

答案:C

解析:解析:(二)短期借款短期借款指企业向银行和其他非银行金融机构借入的期限在1年以内的借款。

A. 独立的单项工程

B. 同一性质的施工过程

C. 整个建筑物和构筑物

D. 各个分部分项工程

解析:解析:概算指标是概算定额的扩大与合并,它是以整个建筑物和构筑物为对象,以更为扩大的计量单位来编制的。

A. 投资节约

B. 成本低廉

C. 经济合理

D. 工期适度

解析:解析:一般说来,选择新技术方案时应遵循以下原则。一、技术上先进、可靠、适用、合理;二、综合效益上合理。

A. 机会成本

B. 固定成本

C. 可变成本

D. 半可变成本

解析:解析:根据成本费用与产量(或工程量)的关系可以将技术方案总成本费用分解为可变成本、固定成本和半可变(或半固定)成本。

A. 敏感度系数的绝对值越小,表明评价指标对于不确定性因素越敏感

B. 敏感度系数的绝对值越大,表明评价指标对于不确定性因素越敏感

C. 敏感度系数大于零,评价指标与不确定性因素同方向变化

D. 敏感度系数小于零,评价指标与不确定性因素同方向变化

E. 敏感度系数越大,表明评价指标对于不确定性因素越敏感

解析:解析:SAFI 敏感度系数绝对值越大,表明评价指标A 对于不确定因素F 越敏感;反之,则不敏感。SAFO , 表示评价指标与不确定因素同方向变化;SAF0 ,表示评价指标与不确定因素反方向变化。E是错误的,应该是绝对值越大才越敏感!

A. 向银行贷款而支付的手续费

B. 因通货膨胀导致的现金流量的增加

C. 委托金融机构代理发行股票而支付的注册费和代理费

D. 委托金融机构代理发行债券而支付的注册费和代理费

E. 因使用资金而向资金提供者支付的报酬

解析:解析:4 投资者自行测定技术方案的最低可接受财务收益率,应根据自身的发展战略和经营策略、技术方案的特点与风险、资金成本、机会成本等因素综合测定。(1)资金成本是为取得资金使用权所支付的费用,主要包括筹资费和资金的使用费。筹资费是指在筹集资金过程中发生的各种费用,如委托金融机构代理发行股票、债券而支付的注册费和代理费,向银行贷款而支付的手续费等。资金的使用费是指因使用资金而向资金提供者支付的报酬。技术方案实施后所获利润额必须能够补偿资金成本,然后才能有利可图,因此基准收益率最低限度不应小于资金成本。

A. 5820

B. 7275

C. 6000

D. 7500

解析:解析:平均年限法是指将固定资产按预计使用年限平均计算折旧均衡地分摊到各期的一种方法。采用这种方法计算的每期(年、月)折旧额都是相等的。在不考虑减值准备的情况下,其计算公式如下:固定资产年折旧额=固定资产应计折旧额/固定资产预计使用年限=[60000×(1-3%)]/8=7275元。

A. 无形资产属于企业的长期资产,能在较长的时间里给企业带来效益

B. 无形资产包括专利权、非专利技术、商誉等

C. 无形资产应当按照成本进行初始计量

D. 使用寿命有限的无形资产,其残值都应当视为零

解析:解析:使用寿命有限的无形资产,其残值应当视为零,但下列情况除外:有第三方承诺在无形资产使用寿命结朿时购买该无形资产;可以根据活跃市场得到预计残值信息,并且该市场在无形资产使用寿命结朿时很可能存在。

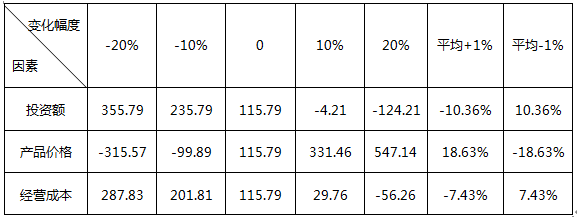

A. 投资额→产品价格→经营成本

B. 产品价格→投资额→经营成本

C. 投资额→经营成本→产品价格

D. 产品价格→经营成本→投资额

解析:解析:【内容考查】本题考查的是确定敏感性因素。【选项分析】敏感度系数表示技术方案经济效果评价指标对不确定因素的敏感程度。敏感度系数的绝对值越大,则说明此敏感因素、越敏感。因此敏感程度依次为;产品价格→投资额→经营成本

A. 联合会审法

B. 查询核实法

C. 分组计算审查法

D. 对比分析法

解析:解析:设计概算审查的方法有:对比分析法、查询核实法、联合会审法。1.对比分析法对比分析法主要是指通过建设规模、标准与立项批文对比,工程数量与设计图纸对比,综合范围、内容与编制方法、规定对比,各项取费与规定标准对比,材料、人工单价与统一信息对比,技术经济指标与同类工程对比等等。通过以上对比分析,容易发现设计概算存在的主要问题和偏差。2.查询核实法查询核实法是对一些关键设备和设施、重要装置、引进工程图纸不全、难以核算的较大投资进行多方查询核对,逐项落实的方法。主要设备的市场价向设备供应部门或招标公司查询核实;重要生产装置、设施向同类企业(工程)查询了解;进口设备价格及有关费税向进出口公司调查落实,复杂的建安工程向同类工程的建设、承包、施工单位征求意见;深度不够或不清楚的问题直接向原概算编制人员、设计者询问。3.联合会审法联合会审前,可先采取多种形式分头审查,包括:设计单位自审,主管、建设、承包单位初审,工程造价咨询公司评审,邀请同行专家预审,审批部门复审等,经层层审查把关后,由有关单位和专家进行联合会审。在会审大会上.由设计单位介绍概算编制情况及有关问题,各有关单位、专家汇报初审及预审意见。然后进行认真分析、讨论,结合对各专亚技术方案的审查意见所产生的投资增减,逐一核实原概算出现的问题。经过充分协商,认真听取设计单位意见后,实事求是地处理、调整。

A. 详细的企业定额

B. 设备作业的持续时间

C. 估价师的经验

D. 人工费的比重

解析:解析:匡算估价法是指估价师根据以往的实际经验或有关资料,直接估算出分项工程中人工、材料的消耗量,从而估算出分项工程的人、料、机单价。采用这种方法,估价师的实际经验直接决定了估价的准确程度。因此,往往适用于工程量不大,所占费用比例较小的那部分分项工程。