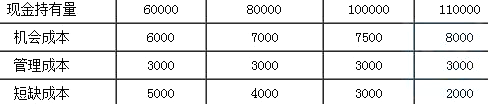

A、60000

B、80000

C、100000

D、110000

答案:D

解析:解析:三、最佳现金持有量例机会成本、短缺成本、管理成本三项之和最小的现金持有量,就是最佳现金持有量。第一种(6000+3000+5000)=14000第二种(7000+3000+4000)=14000第三种(7500+300+300)=13500第四种(8000+3000+2000)=13000

A、60000

B、80000

C、100000

D、110000

答案:D

解析:解析:三、最佳现金持有量例机会成本、短缺成本、管理成本三项之和最小的现金持有量,就是最佳现金持有量。第一种(6000+3000+5000)=14000第二种(7000+3000+4000)=14000第三种(7500+300+300)=13500第四种(8000+3000+2000)=13000

A. 未分配利润,净利润

B. 可分配利润,利润总额

C. 利润总额,净利润

D. 未分配利润,可分配利润

解析:解析:通常反映利润的指标有两个,一是利润总额,二是净利润。

A. 静态投资回收期小于项目寿命期

B. 财务净现值大于零

C. 静态投资回收期可能等于项目寿命期

D. 财务内部收益率大于基准收益率

解析:解析:【内容考查】本题考查的是投资回收期的特点。【选项分析】动态投资回收期要比静态投资回收期长,原因是动态投资回收期考虑了资金的时间价值,是项目从投资开始起,到累计折现现金流量等于0时所需的时间。因此,动态投资回收期小于项目计算期时,静态投资回收期必然小于项目寿命期。

A. ②①④③⑤

B. ①②④③⑤

C. ⑤④③②①

D. ②③①④⑤

解析:解析:成本核算(生产费用对象化为成本)基本程序如下:1.确定成本核算对象,设置生产成本明细账;2.对生产费用进行确认和计量;3.将计入本期产品成本的费用在各种产品之间进行归集和分配;4.将计人各种产品成本的费用在本期完工产品和在产品之间进行归集和分配。

A. 修理

B. 更新

C. 现代化改造

D. 大修理

解析:解析:设备有形磨损的局部补偿是修理。设备无形磨损的局部补偿现代化改装,设备有形磨损和无形磨损的完全补偿是更新。

A. 42278

B. 42309

C. 42339

D. 42005

解析:解析:固定资产的税务处理。企业应当自固定资产投入使用月份的次月起计算折旧;停止使用的固定资产,应当自停止使用月份的次月起停止计算折旧。

A. 设计单位

B. 勘察单位

C. 发包人

D. 承包人

解析:解析:【内容考查】本题考查的是变更程序。【选项分析】监理人提出变更建议的,需要向发包人以书面形式提出变更计划,说明计划变更工程范围和变更的内容、理由,以及实施该变更对合同价格和工期的影响。

A. ①一③—④—②

B. ③—①—④—②

C. ③—①一②—④

D. ①—③—②—④

解析:解析:可计人产品成本的生产费用的会计核算程序是:费用确认和计量→根据费用具体用途和成本项目记账(生产成本项目)→会计期末(如月末资产负债表曰)根据成本费用核算对象(费用受益对象)和权责发生制汇总结转产品成本→编制利润表、资产负债表等财务报表。

A. 工器具及生产家具购置费用

B. 工程建设其他费用

C. 给排水采暖工程

D. 特殊构筑物工程

解析:解析:单项工程综合概算是确定一个单项工程所需建设费用的文件,是由单项工程中的各单位工程概算汇总编制而成的,是建设工程项目总概算的组成部分。对于一般工业与民用建筑工程而言,单项工程综合概算的组成内容如图1Z103041-2所示。

A. 0.25

B. 0.2

C. 0.15

D. 0.1

解析:解析:企业所得税的税率为25%,非居民企业取得《企业所得税法》第三条第三款规定的所得,适用税率为20%。

A. 建设投资

B. 原材料价格

C. 产品价格

D. 内部收益率

解析:解析:公式1Z101033 敏感度系数=不确定性因素F发生△F 变化时,评价指标A 的相应变化率(%)/不确定性因素F 的变化率( %) 可得 产品价格(18%-8%)/3%=0.33 原材料(18%-11%)/3%=0.23 建设投资(18%-9%)/3%=0.3 产品价格变化最大,最敏感