A、 资产评估增值

B、 资本溢价

C、 接受捐赠

D、 外币折算差额

E、 无形资产

答案:ABCD

解析:解析:2.所有者权益的内容(1)实收资本:所有者按出资比例实际投入到企业的资本。(2)资本公积:指由投资者投入但不构成实收资本,或从其他非收益来源取得,由全体所有者共同享有的资金。包括资本溢价、资产评估增值、接受捐赠、外币折算差额等。(3)盈余公积按照规定从企业的税后利润中提取的公积金。主要用来弥补企业以前的亏损和转增资本。(4)未分配利润:本年度没有分配完的利润,可以留待下一年度进行分配。

A、 资产评估增值

B、 资本溢价

C、 接受捐赠

D、 外币折算差额

E、 无形资产

答案:ABCD

解析:解析:2.所有者权益的内容(1)实收资本:所有者按出资比例实际投入到企业的资本。(2)资本公积:指由投资者投入但不构成实收资本,或从其他非收益来源取得,由全体所有者共同享有的资金。包括资本溢价、资产评估增值、接受捐赠、外币折算差额等。(3)盈余公积按照规定从企业的税后利润中提取的公积金。主要用来弥补企业以前的亏损和转增资本。(4)未分配利润:本年度没有分配完的利润,可以留待下一年度进行分配。

A. 300

B. 310

C. 315

D. 665.83

解析:解析:工程费为2000万元,工程建设其他费为1000万元,则基本预备费为3000*0.05=150第1年投资额为:(2000+1000+150)*0.5=1575第1年的价差预备费=1575*(1.1*1.1^0.5-1)=242.06第2年的价差预备费=1575*(1.1*1.1*1.1^0.5-1)=423.77,价差预备费的总和=242.06+423.77=665.83

A. 材料供应中断造成的停工损失

B. 产成品库存缺货造成的拖欠发货损失

C. 变质损失

D. 丧失销售机会的损失

解析:解析:【内容考查】本题考查的是缺货成本。【选项分析】缺货成本指由于存货供应中断而造成的损失,包括材料供应中断造成的停下损失、产成品库存缺货造成的拖欠发货损失和丧失销售机会的损失(还应包括需要主观估计的商誉损失)。

A. 基本预备费

B. 涨价预备费

C. 建设期利息

D. 工程建设其他费用

解析:解析:2020版教材P188 / 2019版教材P182基本预备是指在项目实施中可能发生难以预料的支出,需要预先预留的费用,又称不可预见费。主要指设计变更及施工中可能增加工程量的费用。

A. 根据成本估价法

B. 均摊法

C. 图纸法

D. 凭据法

解析:解析:“所谓均摊法,就是对清单中某些项目的合同价款,按合同工期平均计量。如:为监理工程师提供宿舍,保养测量设备,保养气象记录设备,维护工地清洁和整洁等。”

A. 最高工资

B. 最低工资

C. 基本工资

D. 平均工资

解析:解析:工日基价是指国内派出的工人和在工程所在国招募的工人,每个工作日的平均工资。

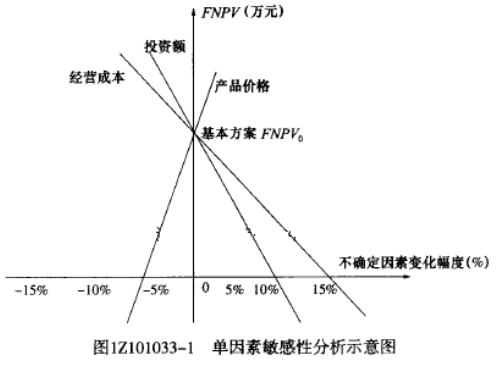

A. 产品价格-投资额-经营成本

B. 产品价格-经营成本-投资额

C. 投资额-经营成本-产品价格

D. 经营成本-投资额-产品价格

解析:解析:图1Z1O1033-1单因素敏感性分析示意图斜率越大敏感度越高画图可得因此敏感程度为:产品价格>经营成本>投资额,离0点越近越敏感,或者翻译一下:Y轴的值相同的时候,X轴上的绝对值(也就是离0点的距离)越小越敏感。

A. 以融资租赁方式租出的固定资产

B. 租人固定资产的改建支出

C. 企业发生的公益性捐赠支出,在年度利润总额12%以内的部分

D. 自创商誉

E. 企业转让资产时该项资产的净值

解析:解析:在计算应纳税所得额时,企业按照规定计算的固定资产折旧,准予扣除,但以融资租赁方式租出的同定资产不得计算折旧扣除;企业按照规定计算的无形资产摊销费用,准予扣除,但自创商誉不得计算摊销费用扣除。故BCE正确。

A. 预收账款

B. 实收资本

C. 营业收入

D. 资本溢价

E. 接受的现金捐赠

解析:解析:所有者权益包括实收资本,资本公积,盈余公积,未分配利润资本公积包括:资本溢价,资产评估增值,接受捐赠,外币折算差额等

A. 工程勘察与设计文件

B. 建设项目资金筹措方案

C. 工程所在地编制同期的人工、材料、机械台班市场价格

D. 企业定额

E. 建设项目的技术复杂程度

解析:解析:“设计概算编制依据主要包括以下方面:1.国家、行业和地方有关规定;2.相应工程造价管理机构发布的概算定额(或指标);3.工程勘察与设计文件;4.拟定或常规的施工组织设计和施工方案;5.建设项目资金筹措方案;6.工程所在地编制同期的人工、材料、机械台班市场价格,以及设备供应方式及供应价格;7.建设项目的技术复杂程度,新技术、新材料、新工艺以及专利使用情况等;8.建设项目批淮的相关文件、合同、协议等;9.政府有关部门、金融机构等发布的价格指数、利率、汇率、税率以及工程建设其他费用等;10.委托单位提供的其他技术经济资料等。”

A. 营业税金及附加

B. 借款本金偿还

C. 项目资本金

D. 借款利息支付

E. 所得税

解析:解析:资本金现金流量与财务计划现金流量表1Z101041-4进行比较,包含在资本金现金流量表中,不包含在项目财务现金流量表中的有:借款本金偿还、项目资本金、借款利息支付、回收固定资产余值、回收流动资金等。