A、 利息收入

B、 机械作业

C、 代收的运杂费

D、 出租无形资产使用权收入

E、 建造大型机械

答案:AD

解析:解析:让渡资产使用权收入是指企业通过让渡资产使用权而取得的收入,如金融企业发放贷款取得的收入,企业让渡无形资产使用权取得的收入等。

A、 利息收入

B、 机械作业

C、 代收的运杂费

D、 出租无形资产使用权收入

E、 建造大型机械

答案:AD

解析:解析:让渡资产使用权收入是指企业通过让渡资产使用权而取得的收入,如金融企业发放贷款取得的收入,企业让渡无形资产使用权取得的收入等。

A. 65

B. 77

C. 72

D. 52

解析:解析:【内容考查】本题考查的是建设期利息的计算。【选项分析】各年应计利息=(年初借款本息累计+本年借款额/2)×年利率。第一年应计利息=0.5×400×10%=20(万元);第二年应计利息=(400+20+0.5×200)×10%=52(万元);建设期利息总和为72万元。

A. 非流动负债

B. 固定负债

C. 长期负债

D. 短期负债

解析:解析:负债的分类负债按流动性分为流动负债和非流动负债。

A. 广告宣传费

B. 业务资料费

C. 投标期间的差旅费

D. 清理费

解析:解析:5.经营业务费包括为工程师提供现场工作和生活条件而开支的费用(如工程师的办公室、交通车辆等),为争取中标或加快收取工程款的代理人佣金、法律顾问费、广告宣传费、考察联络费、业务资料费、咨询费、礼品费、宴请及投标期间开支的费用(包括购买资格预审文件、招标文件、投标期间的差旅费、投标文件编制费等)。

A. 投资回收期

B. 净现值

C. FIRR

D. FNPVR

解析:解析: 如果主要分析技术方案状态和参数变化对技术方案投资回收快慢的影响,则可选用静态投资回收期作为分析指标;如果主要分析产品价格波动对技术方案超额净收益的影响,则可选用财务净现值作为分析指标;如果主要分析投资大小对技术方案资金回收能力的影响,则可选用财务内部收益率指标等。

A. 人工费、材料和工程设备费、施工机具使用费、企业管理费、利润

B. 人工费、材料和工程设备费、利润、税金

C. 人工费、材料和施工机具使用费、利润、税金

D. 人工费、材料费、企业管理费、利润

解析:解析:【内容考查】本题考查的是部分费用综合单价。【选项分析】工程量清单综合单价是指完成一个规定清单项目所需的人工费、材料和工程设备费、施工机具使用费和企业管理费、利润以及一定范围内的风险费用。

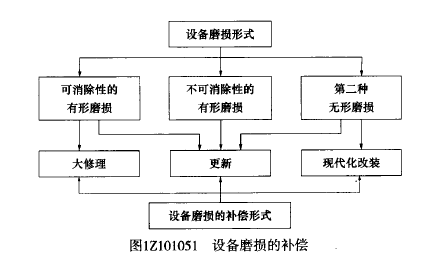

A. 可消除性的有形磨损

B. 第一种无形磨损

C. 不可消除性的有形磨损

D. 无形磨损

E. 第二种无形磨损

解析:解析:设备磨损的补偿更新适用的设备磨损方式有:可消除性的有形磨损、不可消除性的有形磨损、第二种无形磨损。

A. 静态投资回收期

B. 财务内部收益率

C. 利息备付率

D. 财务净现值

解析:解析:单因素敏感性分析中分析指标的确定。如果主要分析技术方案状态和参数变化对技术方案投资回收快慢的影响,则可选用静态投资回收期作为分析指标;如果主要分析产品价格波动对技术方案超额净收益的影响,则可选用财务净现值作为分析指标;如果主要分析投资大小对技术方案资金回收能力的影响,则可选用财务内部收益率指标。

A. 捐赠支出

B. 股利分配支出

C. 非常损失

D. 所得税支出

E. 计提资产减值准备

解析:解析:营业外支出。营业外支出指企业发生的与其生产经营无直接关系的各项支出,如固定资产盘亏、处置固定资产净损失、债务重组损失、计提资产减值准备、罚款、捐赠支出、非常损失等。

A. 取得债券利息收入所收到的现金

B. 偿还债务所支付的现金

C. 分配股利.利润或偿付利息支付的现金

D. 支付其他与筹资活动有关的现金

E. 取得借款收到的现金

解析:解析:。筹资活动产生的现金流量包括:1.吸收投资收到的现金;2.取得借款收到的现金;3.收到其他与筹资活动有关的现金;4.偿还债务支付的现金;5.分配股利、利润或偿付利息支付的现金;6.支付其他与筹资活动有关的现金。A属于投资活动产生的现金流,债券利息,属于投资收益。

A. 计算的工程量

B. 采用的定额或指标

C. 各项费用的计取

D. 定额基价的换算

E. 材料价格及供销部门手续费

解析:解析:建筑工程概算的审查(1)工程量审查。根据初步设计图纸、概算定额、工程量计算规则的要求进行审查。(2)采用的定额或指标的审查。审查定额或指标的使用范围、定额基价、指标的调整、定额或指标缺项的补充等。其中,审查补充的定额或指标时,其项目划分、内容组成、编制原则等须与现行定额水平相一致。(3)材料预算价格的审查。以耗用量最大的主要材料作为审查的重点,同时着重审查材料原价、运输费用及节约材料运输费用的措施。(4)各项费用的审查。审查各项费用所包含的具体内容是否重复计算或遗漏、取费标准是否符合国家有关部门或地方规定的标准。