A、 企业应当以持续经营为基础

B、 资产项目和负债项目的金额应当相互抵消

C、 各个会计期间保持一致

D、 当期报表列报项目与上期报表具有可比性

E、 财务报表必须以一年为一个会计期间进行编制

答案:ACD

解析:解析:《企业会计准则(2006)》对编制财务报表列报的基本要求主要包括以下六个方面:1.企业应当以持续经营为基础2.财务报表项目的列报应当在各个会计期间保持一致,不得随意变型。3.重要项目单独列报。4.报表列示项目不应相互抵消。5.当期报表列报项目与上期报表列报项目应当具有可比性。6.其他相关要求,主要包括以下两点:第一,企业应当在财务报表的显著位置至少披露下列各项:编报企业的名称;资产负债表日或财务报表涵盖的会计期间;人民币金额单位;财务报表是合并财务报表的,应当予以标明。第二,企业至少应当按年编制财务报表。年度财务报表涵盖的期间短于一年的,应当披露年度财务报表的涵盖期间,以及短于一年的原因。

A、 企业应当以持续经营为基础

B、 资产项目和负债项目的金额应当相互抵消

C、 各个会计期间保持一致

D、 当期报表列报项目与上期报表具有可比性

E、 财务报表必须以一年为一个会计期间进行编制

答案:ACD

解析:解析:《企业会计准则(2006)》对编制财务报表列报的基本要求主要包括以下六个方面:1.企业应当以持续经营为基础2.财务报表项目的列报应当在各个会计期间保持一致,不得随意变型。3.重要项目单独列报。4.报表列示项目不应相互抵消。5.当期报表列报项目与上期报表列报项目应当具有可比性。6.其他相关要求,主要包括以下两点:第一,企业应当在财务报表的显著位置至少披露下列各项:编报企业的名称;资产负债表日或财务报表涵盖的会计期间;人民币金额单位;财务报表是合并财务报表的,应当予以标明。第二,企业至少应当按年编制财务报表。年度财务报表涵盖的期间短于一年的,应当披露年度财务报表的涵盖期间,以及短于一年的原因。

A. 水平分析法

B. 简单评分法

C. 交叉分析法

D. 比率分析法

E. 因素分析法

解析:解析:【内容考查】本题考查的是财务分析的方法。【选项分析】财务分析的方法,主要包括趋势分析法、比率分析法和因素分析法。因素分析法根据其分析特点可分为连环替代法和差额计算法两种。趋势分析法又称水平分析法。

A. 机械作业

B. 辅助生产

C. 工程成本

D. 预提费用

解析:解析:【内容考查】本题考查的是工程成本。【选项分析】工程成本包括从建造合同签订开始至合同完成止所发生的、与执行合同有关的直接费用和间接费用。

A. 通过采用新方案,既提高产品功能,又降低成本

B. 通过设计优化,在成本不变的前提下,提高产品功能

C. 施工单位通过严格履行施工合同,提高其社会信誉

D. 在保证建设工程质量和功能的前提下,通过合理的组织管理措施降低成本

E. 适量增加成本,大幅度提高项目功能和适用性

解析:解析:1.双向型——在提高产品功能的同时,又降低产品成本,这是提高价值最为理想的途径,也是对资源最有效的利用。2.改进型——在产品成本不变的条件下,通过改进设计,提高产品的功能,提高利用资源的成果或效用(如提高产品的性能、可靠性、寿命、维修性),增加某些用户希望的功能等,达到提高产品价值的目的。3.节约型——在保持产品功能不变的前提下,通过降低成本达到提高价值的目的。4.投资型——产品功能有较大幅度提高,产品成本有较少提高。5.牺牲型——在产品功能略有下降、产品成本大幅度降低的情况下,也可达到提高产品价值的目的。

A. 应该引进新生产线

B. 继续沿用旧生产线

C. 不能判断

D. 新旧生产线技术经济效益相同

解析:解析:所谓增量投资收益率就是增量投资所带来的经营成本(或生产成本)上的节约与增量投资之比。

A. 2.81

B. 2.96

C. 3.02

D. 4.76

解析:解析:平均年度资产消耗成本的计算。设备的平均年度资产消耗成本为, 其中,P表示设备目前实际价值;LN表示第N年末的设备净残值;N表示使用年限。本题的计算过程为:平均年度资产消耗成本=(38-2.5)/12=2.96万元/年。

其中,P表示设备目前实际价值;LN表示第N年末的设备净残值;N表示使用年限。本题的计算过程为:平均年度资产消耗成本=(38-2.5)/12=2.96万元/年。

A. 租赁设备的价格

B. 租赁期数

C. 与租赁期数相对应的利率

D. 出租方的股权结构

E. 承租方的资金来源

解析:采用附加率法估算租赁设备租金时,影响每期租金的因素主要包括租赁设备的价格、租赁期数和与租赁期数相对应的利率。租赁设备的价格决定了每期租金的基数,租赁期数和利率则影响了每期租金的计算方式和金额。出租方的股权结构和承租方的资金来源并不直接影响每期租金的计算。因此,选项ABC是正确的。

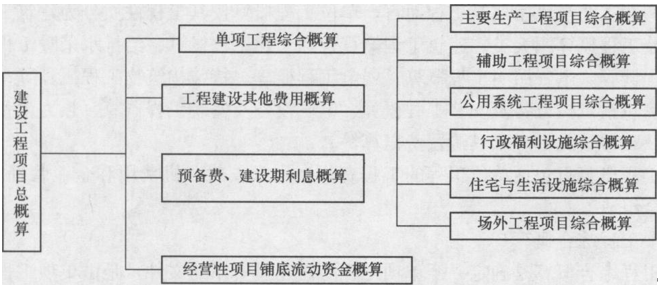

A. 单项工程综合概算

B. 工程建设其他费用概算

C. 预备费、建设期利息概算

D. 经营性项目铺底流动资金概算

解析:解析:【内容考查】本题考查的是工程项目总概算的组成内容。【选项分析】行政福利设施是单项工程。

A. 施工定额

B. 预算定额

C. 概算定额

D. 施工机械台班使用定额

解析:解析:概算定额是以扩大的分部分项工程为对象编制的定额。

A. 税后利润、资本公积金

B. 税后利润、法定公积金

C. 资本公积金、法定公积金

D. 资本公积金、任意公积金

解析:解析:公司的法定公积金不足以弥补以前年度亏损的,在依照规定提取法定公积金之前,应当先用当年利润弥补亏损。

A. 独立的单项工程

B. 各个分部分项工程

C. 扩大的分部分项工程

D. 整个建筑物

解析:解析:概算定额是以扩大的分部分项工程为对象编制的。