A、 资产负债率企业总资产与总负债之比

B、 资产负债率是反映企业长期偿债能力的指标

C、 资产负债率越高说明企业偿债能力越强

D、 资产负债率能反映企业利用债权人提供资金进行经营活动的能力

E、 资产负债率能反映企业经营风险的程度

答案:BDE

解析:解析:资产负债率是企业总负债与总资产之比,它既能反映企业利用债权人提供资金进行经营活动的能力,也能反映企业经营风险的程度,是综合反映企业长期偿债能力的重要指标。从企业债权人角度看,资产负债率越低,说明企业偿债能力越强,债权人的权益就越有保障。从企业所有者和经营者角度看,通常希望该指标高些,这有利于利用财务杠杆增加所有者获利能力。

A、 资产负债率企业总资产与总负债之比

B、 资产负债率是反映企业长期偿债能力的指标

C、 资产负债率越高说明企业偿债能力越强

D、 资产负债率能反映企业利用债权人提供资金进行经营活动的能力

E、 资产负债率能反映企业经营风险的程度

答案:BDE

解析:解析:资产负债率是企业总负债与总资产之比,它既能反映企业利用债权人提供资金进行经营活动的能力,也能反映企业经营风险的程度,是综合反映企业长期偿债能力的重要指标。从企业债权人角度看,资产负债率越低,说明企业偿债能力越强,债权人的权益就越有保障。从企业所有者和经营者角度看,通常希望该指标高些,这有利于利用财务杠杆增加所有者获利能力。

A. 资产

B. 负债

C. 所有者权益

D. 营业收入

解析:解析:资本积累率是企业当年所有者权益总的增长率,反映了企业所有者权益在当年的变动水平。该指标体现了企业资本的积累能力,是评价企业发展潜力的重要指标,也是企业扩大再生产的源泉。资本积累率反映了投资者投入企业资本的保全性和增长性,该指标越高,表明企业的资本积累越多,企业资本保全性越强,应付风险、持续发展的能力越大;该指标如为负值,表明企业资本收到侵蚀,所有者权益收到损害,应予以充分重视。

A. 标准预算审查法

B. 分组预算审查法

C. 对比审查法

D. 筛选审查法

解析:在有采用通用图纸施工的单位工程中,由于地质条件的差异导致基础部分有局部改变,但上部结构和做法完全相同。在审查这些工程上部结构的施工图预算时,应采用标准预算审查法。这是因为标准预算审查法是根据通用图纸的施工图预算,对比实际情况进行调整,适用于上部结构和做法完全相同的情况。其他方法如分组预算审查法、对比审查法、筛选审查法在这种情况下不太适用。

A. 225

B. 239

C. 365

D. 370

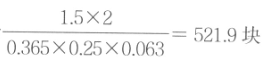

解析:解析:1m3的370mm厚标准砖墙的砖净用量, 砂浆净用量为1-0.0014628×521.9=1-0.763=0.237m3砂浆总消耗量为0.237×(1+1%)=0.239m3。则1000m3的砂浆总消耗量=1000×0.239=239m3

砂浆净用量为1-0.0014628×521.9=1-0.763=0.237m3砂浆总消耗量为0.237×(1+1%)=0.239m3。则1000m3的砂浆总消耗量=1000×0.239=239m3

A. 该投资投入延长了固定资产的使用寿命

B. 使产品质量实质性提高

C. 成本实质性提高

D. 成本实质性降低

E. 使产品质量实质性降低

解析:解析:技术方案经济效果评价中,如果该投资投入延长了固定资产的使用寿命,或使产品质量实质性提高,或成本实质性降低等,使可能流入企业的经济利益增加,那么该维持运营投资应予以资本化,即应计入固定资产原值,并计提折旧。

A. 是施工定额、预算定额和概算指标的统称

B. 属于人、料、机定额

C. 仅仅包括施工过程中人工、材料、机械台班消耗的数量标准

D. 一般包括措施费定额、企业管理费定额

E. 是按各项独立费用分别编制的,以便合理控制这些费用的开支

解析:解析:“建筑安装工程定额属于人、料、机定额,仅仅包括施工过程中人工、材料、机械台班消耗的数量标准。”

A. 主营业务收入

B. 营业收入

C. 其他业务收入

D. 营业外收入

解析:解析:营业收入,是指在销售商品、提供劳务及让渡资产使用权等日常活动中形成的经济利益的总流入,包括主营业务收入和其他业务收入,不包括为第三方或客户代收的款项。

A. 资产管理效率

B. 发展能力

C. 盈利能力

D. 偿债能力

解析:解析:【内容考查】本题考查的是偿债能力的各项指标。【选项分析】常用的偿债能力的指标有资产负债率、产权比率和权益乘数、流动比率和速动比率。

A. 筹资成本较高

B. 筹资风险小

C. 筹资弹性好

D. 筹资速度慢

解析:解析:短期筹资的特点:筹资速度快,筹资弹性好,筹资成本低,筹资风险高

A. 流动资产

B. 固定资产

C. 流动负债

D. 无形资产

解析:解析:(1)流动资产:可以在一年内或超过一年的一个营业周期内变现、耗用的资产。如现金、银行存款、应收票据、应收账款、交易性金融资产、存货等。

A. 材料费

B. 燃料动力费

C. 折旧费

D. 计件工资

解析:解析:【内容考查】本题考查的是固定成本。【选项分析】固定成本是指在技术方案一定的产量范围内不受产品产量影响的成本,即不随产品产量的增减发生变化的各项成本费用,如工资及福利费(计件工资除外)、折旧费、修理费、无形资产及其他资产摊销费、其他费用等。