A、8.01%

B、8.99%

C、9.01%

D、10.99%

答案:B

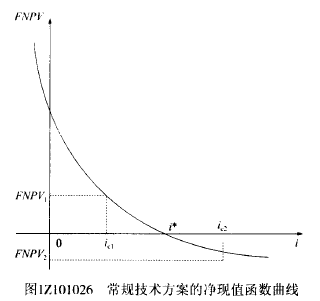

解析:解析:8%小于财务内部收益率小于10%。见图1Z101026,技术方案净现值函数曲线可知,i*就是内部收益率,列式计算,i*=8+242.76*2/(242.76+245.7)=8+0.99=8.99

A、8.01%

B、8.99%

C、9.01%

D、10.99%

答案:B

解析:解析:8%小于财务内部收益率小于10%。见图1Z101026,技术方案净现值函数曲线可知,i*就是内部收益率,列式计算,i*=8+242.76*2/(242.76+245.7)=8+0.99=8.99

A. 进行工程索赔的依据

B. 建设工程计价的依据

C. 签订合同的基础

D. 支付工程进度款的依据

E. 办理竣工验收的依据

解析:解析:工程量清单的作用主要包括:1.工程量清单为投标人的投标竞争提供了一个平等和共同的基础;2.工程量清单是建设工程计价的依据3.工程量清单是工程付款和结算的依据4.工程量清单是调整工程价款、处理工程索赔的依据。

A. 暂估价

B. 总承包服务费

C. 暂列金额

D. 企业管理费

解析:解析:暂列金额是指招标人在工程量清单中暂定并包括在合同价款中的一笔款项。用于施工合同签订时尚未确定或者不可预见的所需材料、设备、服务的采购,施工中可能发生的工程变更、合同约定调整因素出现时的工程价款调整以及发生的索赔、现场签证等确认的费用。

A. 投资回收期

B. 基准收益率

C. 财务内部收益率

D. 借款偿还期

解析:解析: i*财务净现值评价准则的一个分水岭。i* 就是财务内部收益率(FIRR)。

A. 收到下期出售产品的货款

B. 本期购买的货物,但是本期已支付的货款

C. 当期已经出售的产品,但是货款下期才收到

D. 上期已经进行的销售宣传,但是本期才支付的宣传费

解析:解析:权责发生制基础要求,凡是当期已经实现的收人和已经发生或应当负担的费用,无论款项(货币)是否收付,都应当作为当期的收入和费用,计入利润表;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应作为当期的收入和费用。

A. ③②④①

B. ②③④①

C. ②④③①

D. ①②③④

解析:解析:单因素敏感性分析一般按以下步骤进行:(1)确定分析指标;(2)选择需要分析的不确定性因素;(3)分析每个不确定因素的波动程度及其对分析指标可能带来的增减变化情况;(4)确定敏感因素。

A. 0.05

B. 0.1

C. 0.2

D. 0.3

解析:解析:“工程发包时,招标人应当依据相关工程的工期定额合理计算工期,压缩的工期天数不得超过定额工期的20%,将其量化。超过者,应在招标文件中明示增加赶工费用。”

A. 投资收益

B. 投资效果

C. 机会成本

D. 沉没成本

解析:解析:(2)如技术方案完全由企业自有资金投资时,可参考的行业平均收益水平,可以理解为一种资金的机会成本。

A. 技术上更新迅速的技术方案

B. 资金相当短缺的技术方案

C. 评价精度要求较高

D. 未来的情况很难预测而投资者又特别关心资金补偿的技术方案

E. 项目现金流量变动大

解析:解析:静态投资回收期的特点,对于那些在技术上更新迅速的技术方案,或资金相当短缺的技术方案,或未来的情况很难预测而投资者又特别关心资金补偿的技术方案,采用静态投资回收期评价特别有实用意义。

A. 经营成本=总成本费用-折旧费-摊销费-利息支出

B. 经营成本=总成本费用-经营费用-摊销费-利息支出

C. 经营成本=外购原材料、燃料及动力费+工资及福利费+修理费+其他费用

D. 经营成本=总成本费用-工资及福利费-修理费-其他费用

E. 经营成本=总成本费用+折旧费+摊销费+利息支出

解析:解析:经营成本=总成本费用一折旧费一摊销费一利息支出;经营成本=外购原材料、燃料及动力费+工资及福利费+修理费+其他费用。

A. 会计监督可以分为事前监督、事中监督和事后监督

B. 会计是对经济活动全过程进行监督

C. 会计监督是单位外部的监督

D. 事中监督是对已经发生的经济活动进行会计监督

E. 会计主要利用货币计量进行监督,也要进行实物监督

解析:解析:会计监督具有以下特点:①会计是对经济活动全过程进行监督;②会计主要利用货币计量进行监督,也要进行实物监督;③会计监督是单位内部的监督,是外部监督不可替代的。项B正确,选项C错误,选项E正确。按监督实行的时间,会计监督可以分为事前监督、事中监督和事后监督。故A正确。事前监督是对将要发生的经济活动进行会计监督,事中监督是对正在发生的经济活动进行会计监督,事后监督是对巳经发生的经济活动进行会计监督。