A、 基准收益率

B、 折现率

C、 总投资收益率

D、 财务内部收益率

答案:A

解析:解析:基准收益率。基准收益率本质上体现了投资决策者对技术方案资金时间价值的判断和对技术方案风险程度的估计,是投资资金应当获得的最低盈利率水平,是评价和判断技术方案在财务上是否可行和技术方案比选的主要依据。B选项的折现率,不能选,计算现值P所使用的利率称为“折现率”。只是利率的一种描述,并不能判断技术方案在财务上是否可行,也不是技术方案比选的主要依据。

A、 基准收益率

B、 折现率

C、 总投资收益率

D、 财务内部收益率

答案:A

解析:解析:基准收益率。基准收益率本质上体现了投资决策者对技术方案资金时间价值的判断和对技术方案风险程度的估计,是投资资金应当获得的最低盈利率水平,是评价和判断技术方案在财务上是否可行和技术方案比选的主要依据。B选项的折现率,不能选,计算现值P所使用的利率称为“折现率”。只是利率的一种描述,并不能判断技术方案在财务上是否可行,也不是技术方案比选的主要依据。

A. 保函或担保种类

B. 保函或担保有效期

C. 保函或担保额的要求

D. 出具保函的银行

解析:解析:关于保函与担保的有关规定:保函或担保的种类、保函额或担保额的要求、保函或担保的有效期等。

A. 暂估价

B. 总承包服务费

C. 暂列金额

D. 企业管理费

解析:解析:暂列金额是指招标人在工程量清单中暂定并包括在合同价款中的一笔款项。用于施工合同签订时尚未确定或者不可预见的所需材料、设备、服务的采购,施工中可能发生的工程变更、合同约定调整因素出现时的工程价款调整以及发生的索赔、现场签证等确认的费用。

A. 偿债能力比率

B. 营运能力比率

C. 盈利能力比率

D. 发展能力比率

E. 经营能力分析

解析:解析:财务比率分析是比率分析法在财务分析中的具体应用。包括有:一、偿债能力比率;二、营运能力比率;三、盈利能力比率;四、发展能力比率。

A. 投资现金流量表将项目总投资作为计算基础,分析项目的财务生存能力

B. 资本金现金流量表把借款本金偿还和利息支付作为现金流出

C. 财务计划现金流量表用以考察项目的盈利能力

D. 财务计划现金流量表用以计算累计盈余资金

E. 投资各方现金流量表以投资者的出资额作为计算基础

解析:解析:【内容考查】本题考查的是技术方案现金流量表。【选项分析】投资现金流量表将项目总投资作为计算基础,分析项目的盈利能力。财务计划现金流量表用以分析技术方案的财务生存能力。

A. 426.28

B. 448.72

C. 5115.38

D. 5384.62

解析:解析:140×10000×(1-5%)÷12÷260=426.28元/台班

A. 投标报价要以招标文件中设定的承发包双方责任划分,作为设定投标报价费用项目和费用计算的基础

B. 投标人的投标报价不得低于工程成本

C. 投标报价由投标人自主确定,必须执行《建设工程工程量清单计价规范》的强制性规定

D. 按招标人提供的工程量清单填报价格

E. 应该以工程量清单中的计算规则作为投标报价计算的唯一条件

解析:解析:【内容考查】本题考查的是工程量清单计价下编制投标报价的原则。【选项分析】工程量清单计价下编制投标报价的原则包括:①投标报价由投标人自主确定,但必须执行《建设工程工程量清单计价规范》的强制性规定。投标价应由投标人或受其委托,具有相应资质的工程造价咨询人编制。②投标人的投标报价不得低于工程成本。③按招标工程量清单填报价格。④投标报价要以招标文件中设定的承发包双方责任划分,作为设定投标报价费用项目和费用计算的基础。⑤应该以施工方案、技术措施等作为投标报价计算的基本条件。⑥报价计算方法要科学严谨,简明适用。

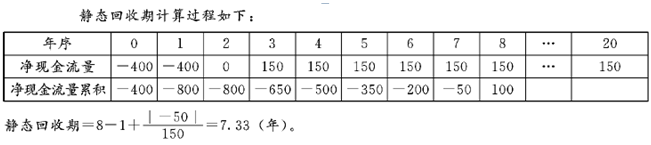

A. 213.80万元和7.33年

B. 213.80万元和6.33年

C. 109.77万元和7.33年

D. 109.77万元和6.33年

解析:解析:【内容考查】本题考查的是财务净现值和静态投资回收期的计算。【选项分析】净现值:净现值=-400-400/(1+12%)+150×(P/A,12%,18)×(P/F,12%,2)=109.77  运营期共18年,150×(P/A,12%,18)表示的是将3年至第20年每年末的150万折算到第3年初,也就是第2年末的值,而财务净现值是0时点的值,所以需要再将第2年末的150×(P/A,12%,18)当做终值再折算到0时点,也就是再乘以(P/F,12%,2)

运营期共18年,150×(P/A,12%,18)表示的是将3年至第20年每年末的150万折算到第3年初,也就是第2年末的值,而财务净现值是0时点的值,所以需要再将第2年末的150×(P/A,12%,18)当做终值再折算到0时点,也就是再乘以(P/F,12%,2)

A. 对比分析法

B. 查询核实法

C. 联合会审法

D. 德尔菲法

解析:解析:“联合会审前,可先采取多种形式分头审查,包括:设计单位自审,主管、建设、承包单位初审,工程造价咨询公司评审,邀请同行专家预审,审批部门复审等,经层层审查把关后,由有关单位和专家进行联合会审。在会审大会上,由设计单位介绍概算编制情况及有关问题,各有关单位、专家汇报初审及预审意见。然后进行认真分析、讨论,结合对各专业技术方案的审査意见所产生的投资增减,逐一核实原概算出现的问题。经过充分协商,认真听取设计单位意见后,实事求是地处理、调整。”

A. 16

B. 16.16

C. 16.48

D. 16.8

解析:解析:【内容考查】本题考查的是单利计算。【选项分析】每个季度利率是2%,2年有8个季度,则2年的利息为100×2%×8=16。

A. 土地使用费

B. 与项目建设有关的费用

C. 建设期利息

D. 与未来企业生产经营有关的费用

E. 基本预备费

解析:解析:工程建设其他费用,按其内容大体可分为三类。第一类为土地使用费,由于工程项目固定于一定地点与地面相连接,必须占用一定量的土地,也就必然要发生为获得建设用地而支付的费用;第二类是与项目建设有关的费用;第三类是与未来企业生产和经营活动有关的费用。