A、73.63

B、173.33

C、162.63

D、212.33

答案:A

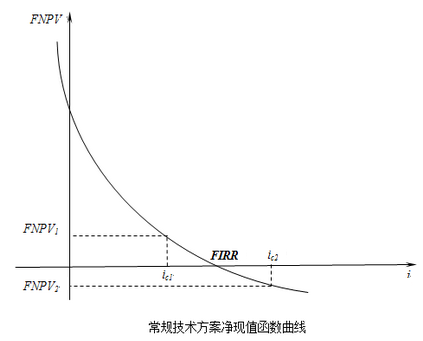

解析:解析:【内容考查】本题考查的是财务净现值函数曲线图。【选项分析】财务净现值的大小与折现率的高低有直接的关系。对于具有常规现金流量技术方案,随着折现率的逐渐增大,财务净现值由大变小,由正变负。所以设基准收益率为0;则净现值的最大值就是Ic=0时,那么对应的净现值为-200+60*6=160;因此净现值的最大值为160,所以若基准收益率大于零,则财务净现值只能小于160。

A、73.63

B、173.33

C、162.63

D、212.33

答案:A

解析:解析:【内容考查】本题考查的是财务净现值函数曲线图。【选项分析】财务净现值的大小与折现率的高低有直接的关系。对于具有常规现金流量技术方案,随着折现率的逐渐增大,财务净现值由大变小,由正变负。所以设基准收益率为0;则净现值的最大值就是Ic=0时,那么对应的净现值为-200+60*6=160;因此净现值的最大值为160,所以若基准收益率大于零,则财务净现值只能小于160。

A. 同类工程

B. 当地在建工程

C. 合同条件

D. 代理人提供的关于标底的情报

解析:解析:认真落实需要报价的详细范围,不应有任何含糊不清之处。例如,报价是否包含勘察工作,是否包含施工详图设计,是否包括进场道路和临时水电设施以及永久设备的供货及其范围等。总之,应将工程量清单与投标人须知、合同条件、技术规范、图纸等认真核对,以保证在投标报价中不错报、不漏报。

A. 直接费用

B. 间接费用

C. 其他直接费

D. 期间费用

解析:解析:期间费用是指企业当期发生的,不能直接或间接归入营业成本,而是直接计入当期损益的各项费用

A. 对进场施工机械设备的完好率

B. 运抵施工现场的永久设备和材料是否可以获得材料设备预付款

C. 扣留保留金的偿还时间

D. 对进场材料发生损耗或丢失的补偿额度及条件

解析:解析:关于付款条件:应搞清是否有预付款及其金额,扣还时间与方法;还要搞清对运抵施工现场的永久设备和成品及施工材料(如钢材、水泥、木材、沥青等)是否可以获得材料设备预付款;永久设备和材料是否按订货、到港和到工地进行阶段付款;工程进度款的付款方法和付款比例;签发支付证书到付款的时间;拖期付款是否支付利息;扣留保证金的比例、最高限额和退还条件。

A. 91.8

B. 120

C. 121.8

D. 180

解析:解析:1z103015建设期利息的计算公式1z103015各年应计利息=(年初借款本息累计+本年借款额/2)×年利率第一年应计利息=1/2×1000×6%=30第二年应计利息=(1000+30+1000×1/2)×6%=91.8建设期利息=30+91.8=121.8

A. 总资产一总负债

B. 总资产一流动资产

C. 总资产一所有者权益

D. 总资产一流动负债

解析:解析:净资产收益率=净利润/净资产×100%。式中,净资产是指企业期末资产减负债后的余额,通常取期初净资产和期末净资产的平均值。

A. 工程变更

B. 工程量清单缺项

C. 物价变化

D. 暂估价

E. 劳务市场变化

解析:解析:此题主要是考查合同价款调整内容的记忆。以下事项发生,发承包双方应当按照合同约定调整合同价款。这些事项包括:法律法规变化;工程变更;项目特征不符;工程量清单缺项;工程量偏差;计日工;物价变化;暂估价;不可抗力;提前竣工(赶工补偿);误期补偿;索赔;现场签证;暂列金额;发承包双方约定的其他调整事项。

A. 人工定额

B. 预算定额

C. 地区定额

D. 直接费定额

解析:解析:【内容考查】本题考查的是按生产要素内容分类的建设工程定额。【选项分析】按生产要素内容分类:1.人工定额人工定额也称劳动定额,是指在正常的施工技术和组织条件下,完成单位合格产品所必需的人工消耗量标准。2.材料消耗定额材料消耗定额是指在合理和节约使用材料的条件下,生产单位合格产品所必须消耗的一定规格的材料、成品、半成品和水、电等资源的数量标准。3.施工机械台班使用定额施工机械台班使用定额也称施工机械台班消耗定额,是指施工机械在正常施工条件下完成单位合格产品所必需的工作时间。它反映了合理地、均衡地组织劳动和使用机械时该机械在单位时间内的生产效率。

A. 工程变更项目

B. 有缺陷工程的工程量

C. 工程量清单中的全部项目

D. 承包人原因导致返工的工程量

E. 合同文件中规定的项目

解析:解析:监理工程师一般只对以下三方面的工程项目进行计量:(1)工程量清单中的全部项目;(2)合同文件中规定的项目;(3)工程变更项目。

A. 7348.68

B. 74082.4

C. 75651.4

D. 84454.35

解析:解析:建设投资由设备及工器具购置费、建筑安装工程费、工程建设其他费用、预备费(包括基本预备费和价差预备费)和资金筹措费组成。本题的计算过程为:(1)基本预备费=(设备及工器具购置费+建筑安装工程费+工程建设其他费)×基本预备费率=(12000+52000+2145)×12%=7937.4万元;(2)价差预备费的计算:第1年价差预备费=(12000+52000+2145+7937.4)*35%*((1+6%)*(1+6%)^0.5-1)=2368.257142万元;第2年价差预备费=(12000+52000+2145+7937.4)*45%*((1+6%)*(1+6%)*(1+6%)^0.5-1)=5227.820962万元;第3年价差预备费=(12000+52000+2145+7937.4)*20%*((1+6%)*(1+6%)^2*(1+6%)^0.5-1)=3351.873342万元;价差预备费=2368.257142+5227.820962+3351.873342=10947.95145建设投资=52000+12000+7937.4+10947.95145+1569=84454.35145万元。

A. 技术测定法

B. 统计分析法

C. 比较类推法

D. 经验估计法

E. 观察测定法

解析:解析:人工定额按表现形式的不同,可分为时间定额和产量定额两种形式。按定额的标定对象不同,人工定额又分单项工序定额和综合定额两种。制定人工定额常用的方法有:技术测定法、统计分析法、比较类推法及经验估计法。