A、 修理之前常常不能工作

B、 磨损严重也可以继续使用

C、 引起设备原始价值贬值

答案:C

解析:解析:有形和无形两种磨损都引起设备原始价值的贬值,这一点两者是相同的。

A、 修理之前常常不能工作

B、 磨损严重也可以继续使用

C、 引起设备原始价值贬值

答案:C

解析:解析:有形和无形两种磨损都引起设备原始价值的贬值,这一点两者是相同的。

A. 国内派出工人的日工资定额单价

B. 国内派出工人的日工资市场单价

C. 国内派出工人和所在国招募工人的日工资均价

D. 所在国招募工人的日工资市场单价

解析:解析:工日基价是指国内派出的工人和在工程所在国招募的工人,每个工作日的平均工资。一般来说,在分别计算这两类工人的工资单价后,再考虑功效和其他一些有关因素以及人数,加权平均即可算出工日工资基价。

A. 总投资收益率小于行业的平均投资收益率,进行投资较好

B. 总投资收益率大于行业的平均投资收益率,进行投资较好

C. 总投资收益率越高,负债比率越高越好

D. 总投资收益率越低,负债比率越低越好

解析:解析:总投资收益率(ROI)是用来衡量整个技术方案的获利能力,要求技术方案的总投资收益率(ROD应大T行业的平均投资收益率;总投资收益率越高,从技术方案所获得的收益就越多

A. 统计分析法

B. 比较类推法

C. 经验估算法

D. 技术测定法

解析:解析:1.技术测定法技术测定法是根据生产技术和施工组织条件,对施工过程中各工序采用测时法、写实记录法、工作日写实法,测出各工序的工时消耗等资料,再对所获得的资料进行科学的分析,制定出人工定额的方法。

A. 430

B. 420

C. 400

D. 350

解析:解析:【内容考查】本题考查的是工程成本。【选项分析】工程成本包括从建造合同签订开始至合同完成止所发生的、与执行合同有关的直接费用和间接费用。本题中工程实际成本=350+50=400元。

A. 总价合同

B. 固定总价合同

C. 单价合同

D. 成本加酬金合同

解析:解析:“单价合同是指合同当事人约定以工程量清单及其综合单价进行合同价格计算、调整和确认的建设工程施工合同,在约定的范围内合同单价不作调整。”

A. 计算现有设备的经济寿命和新设备的经济寿命,然后进行逐年滚动比较

B. 按照新旧设备方案的直接现金流量进行比较,不另考虑机会成本

C. 设备更新分析应站在客观的立场分析问题

D. 沉没成本已经发生,应计入原设备的价值

E. 沉没成本已经发生,非现在决策能改变,不再考虑

解析:解析:三、设备更新方案的比选原则:1.设备更新分析应站在客观的立场分析问题。2. 不考虑沉没成本。3 . 逐年滚动比较。

A. 208

B. 212

C. 216

D. 224

解析:题目要求计算工程项目的基本预备费。根据题目提供的信息,设备及工器具购置费为1000万元,建筑安装工程费为1550万元,工程建设其他费为150万元,建设期货款利息为100万元,基本预备费率为8%。基本预备费的计算公式为:基本预备费 = (设备及工器具购置费 + 建筑安装工程费 + 工程建设其他费)× 基本预备费率。代入数值计算得到基本预备费为216万元,因此答案选项为C。

A. 225

B. 239

C. 365

D. 370

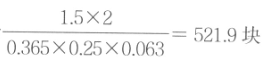

解析:解析:1m3的370mm厚标准砖墙的砖净用量, 砂浆净用量为1-0.0014628×521.9=1-0.763=0.237m3砂浆总消耗量为0.237×(1+1%)=0.239m3。则1000m3的砂浆总消耗量=1000×0.239=239m3

砂浆净用量为1-0.0014628×521.9=1-0.763=0.237m3砂浆总消耗量为0.237×(1+1%)=0.239m3。则1000m3的砂浆总消耗量=1000×0.239=239m3

A. 1720.6

B. 2019.57

C. 2036.1

D. 2084.6

解析:解析:进口设备货价=离岸价(FOB价)×人民币外汇牌价=200×6.5=1300万元.国际运费=运量×单位运价=200×1000×6.5=130万元 =[(1300+130)/(1-0.266%)]×0.266%=3.8139万元进口关税=到岸价×人民币外汇牌价×进口关税率=(1300+130+3.8139)×20%=286.76万元增值税=(1300+130+3.8139+286.76)×17%=292.5万元银行财务费=离岸价×人民币外汇牌价×银行财务费率=1300×0.5%:6.5万元国内运杂费=设备原价×国内运杂费率-1300×5%=65万元设备购置费=货价+国外运费+国外运输保险费+银行财务费+外贸手续费+进口关税+增值税+消费税+设备运杂费=1300+130+3.8139+6.5+286.76+292.5+65=2084.6万元备注: 请按考试题目给定的税率计算,若题目无税率,请参考下图2020版税率

=[(1300+130)/(1-0.266%)]×0.266%=3.8139万元进口关税=到岸价×人民币外汇牌价×进口关税率=(1300+130+3.8139)×20%=286.76万元增值税=(1300+130+3.8139+286.76)×17%=292.5万元银行财务费=离岸价×人民币外汇牌价×银行财务费率=1300×0.5%:6.5万元国内运杂费=设备原价×国内运杂费率-1300×5%=65万元设备购置费=货价+国外运费+国外运输保险费+银行财务费+外贸手续费+进口关税+增值税+消费税+设备运杂费=1300+130+3.8139+6.5+286.76+292.5+65=2084.6万元备注: 请按考试题目给定的税率计算,若题目无税率,请参考下图2020版税率

A. 60000

B. 40000

C. 14000

D. 26000

解析:解析:【内容考查】本题考查的是设备更新分析中沉没成本的计算。【选项分析】沉没成本=设备账面价值-当前市场价值=100000–60000–26000=14000(元)。