A、 大修理

B、 有形磨损的局部补偿

C、 现代化改造

D、 调整设备

答案:C

解析:解析:设备现代化改造是对设备的结构作局部的改进和技术上的革新,如增添新的、必需的零部件,以增加设备的生产功能和效率为主;更新是对整个设备进行更换。

A、 大修理

B、 有形磨损的局部补偿

C、 现代化改造

D、 调整设备

答案:C

解析:解析:设备现代化改造是对设备的结构作局部的改进和技术上的革新,如增添新的、必需的零部件,以增加设备的生产功能和效率为主;更新是对整个设备进行更换。

A. 8.01%

B. 8.99%

C. 9.01%

D. 10.99%

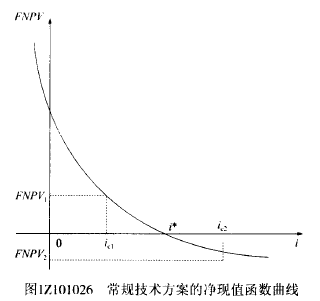

解析:解析:8%小于财务内部收益率小于10%。见图1Z101026,技术方案净现值函数曲线可知,i*就是内部收益率,列式计算,i*=8+242.76*2/(242.76+245.7)=8+0.99=8.99

A. 78.6

B. 74.67

C. 79.93

D. 93.29

解析:解析:消费税=(到岸价×人民币外汇牌价+关税)×消费税率/(1-消费税率);到岸价=FOB价+国际运费+国际运输保险费消费税=(1276.47+217)x0.05/(1-0.05)=78.6037万元。备注: 请按考试题目给定的税率计算,若题目无税率,请参考下图2020版税率

A. 单项工程综合预算费用是各单项工程的建筑安装工程费和设备及工器具购置费总和

B. 建设项目总预算是反映施工图设计阶段建设项目投资总额的造价文件,是施工图预算文件的主要组成部分

C. 单位建筑工程预算按其工程性质分为一般土建工程预算,给排水工程预算及电气设备安装工程预算

D. 安装工程预算按其工程性质分为机械设备安装工程预算、电气设备安装工程预算、弱电工程预算

解析:解析:【内容考查】本题考查的是施工图预算的编制内容。【选项分析】单项工程综合预算编制的费用项目是各单项工程的建筑安装工程费和设备及工器具购置费总和。但当建设项目只有一个单项工程时,应采用二级预算编制形式,二级预算编制形式由建设项目总预算(包括工程建设其他费用预算)和单位工程预算组成。建设项目总预算是反映施工图设计阶段建设项目投资总额的造价文件,是施工图预算文件的主要组成部分。单位建筑工程预算是建筑工程各专业单位工程施工图预算的总称,按其工程性质分为一般土建工程预算,给排水工程预算,采暖通风工程预算,煤气工程预算,电气照明工程预算,弱电工程预算,特殊构筑物如烟囱、水塔等工程预算以及工业管道工程预算等。电气设备安装工程预算属于安装工程预算。安装工程预算是安装工程各专业单位工程预算的总称,安装工程预算按其工程性质分为机械设备安装工程预算、电气设备安装工程预算、工业管道工程预算和热力设备安装工程预算等。弱电工程预算属于单位建筑工程预算。

A. 实收资本.资本公积和盈余公积

B. 实收资本.资本公积.盈余公积和未分配利润

C. 实收资本.资本公积.盈余公积和净利润

D. 负债和资产

解析:解析:所有者权益的内容:(1)实收资本:所有者按出资比例实际投入到企业的资本。(2)资本公积:指由投资者投入但不构成实收资本,或从其他非收益来源取得,由全体所有者共同享有的资金。包括资本溢价、资产评估增值、接受捐赠、外币折算差额等。(3)盈余公积:按照规定从企业的税后利润中提取的公积金。主要用来弥补企业以前的吞损和转增资本。(4)未分配利润:本年度没有分配完的利润,可以留待下一年度进行分配。

A. 确定性评价方法和不确定性评价方法

B. 定量分析和定性分析

C. 动态分析和静态分析

D. 融资前分析和融资后分析

解析:解析:由于经济效果评价的目的在于确保决策的正确性和科学性,避免或最大限度地减小技术方案的投资风险,明了技术方案投资的经济效果水平,最大限度地提高技术方案投资的综合经济效果。因此,正确选择经济效果评价的方法是十分重要的。经济效果评价的基本方法包括确定性评价方法与不确定性评价方法两类。对同一个技术方案必须同时进行确定性评价和不确定性评价。

A. 负责租船或订舱

B. 负责办理出口手续

C. 承担货物装船后的一切费用和风险

D. 提供出口国政府或有关方面签发的证件

E. 负责提供有关装运单据

解析:解析:采用装运港船上交货价(FOB)时卖方的责任是:负责在合同规定的装运港口和规定的期限内,将货物装上买方指定的船只,并及时通知买方;负责货物装船前的一切费用和风险;负责办理出口手续;提供出口国政府或有关方面签发的证件;负责提供有关装运单据。

A. 应付账款

B. 存货

C. 库存现金

D. 应收账款

E. 预付账款

解析:解析:流动资产的构成要素。流动资产的构成要素一般包括存货、库存现金、应收账款和预付账款;流动负债的构成要素一般只考虑应付账款和预收账款。

A. 修理

B. 更新

C. 现代化改造

D. 大修理

解析:解析:设备有形磨损的局部补偿是修理。设备无形磨损的局部补偿现代化改装,设备有形磨损和无形磨损的完全补偿是更新。

A. 1887元

B. 2000元

C. 2188元

D. 2525元

解析:解析:F值为8750,i值为6%设A0为每年年初存入银行的款则每年年末应存入银行的款为:A0×(1+6%)利用公式A0×(1+6%)=8750×0.06/[(1+6%)^4-1]所以A0=2000.176/1.06=1886.96。

A. 22.32元

B. 23.56元

C. 24.27元

D. 25.61元

解析:解析:承包人报价浮动率L=(1-7972282/8413949)=5.25%该项目综合单价=(3.78+18+0.65+1.13)*(1-5.25%)=23.56*94.75%=22.32