A、 获利能力

B、 债务偿还能力

C、 生存能力

D、 资金投入量

E、 承担风险的程度

答案:ABC

解析:解析:在实际应用中,对于经营性方案,经济效果评价是从拟定技术方案的角度出发,根据国家现行财政、税收制度和现行市场价格,计算拟定技术方案的投资费用、成本与收入、税金等财务数据,通过编制财务分析报表,计算财务指标,分析拟定技术方案的盈利能力、偿债能力和财务生存能力,据此考察拟定技术方案的财务可行性和财务可接受性,明确拟定技术方案对财务主体及投资者的价值贡献,并得出经济效果评价的结论。

A、 获利能力

B、 债务偿还能力

C、 生存能力

D、 资金投入量

E、 承担风险的程度

答案:ABC

解析:解析:在实际应用中,对于经营性方案,经济效果评价是从拟定技术方案的角度出发,根据国家现行财政、税收制度和现行市场价格,计算拟定技术方案的投资费用、成本与收入、税金等财务数据,通过编制财务分析报表,计算财务指标,分析拟定技术方案的盈利能力、偿债能力和财务生存能力,据此考察拟定技术方案的财务可行性和财务可接受性,明确拟定技术方案对财务主体及投资者的价值贡献,并得出经济效果评价的结论。

A. 损耗率=损耗量/材料消耗定额X100%

B. 损耗率=损耗量/净用量X100%

C. 损耗率=损耗量/(净用量+损耗量)x100%

D. 损耗率=损耗量/(净用量—损耗量)X100%

解析:解析:公式(1Z103033-4)损耗率=损耗量/净用量×100%

A. 在分析结构、材质等问题的同时,对产品的必要功能进行定义

B. 首先确定建筑产品的设计方案,然后再进行功能分析和评价

C. 在分析功能的基础上,再去研究结构材质等问题

D. 在分析结构、施工工艺的基础上,确定建筑产品的功能

解析:解析:因此,价值工程分析产品,首先不是分析它的结构,而是分析它的功能,是在分析功能的基础之上, 再去研究结构、材质等问题,以达到保证用户所需功能的同时降低成本,实现价值提高的目的。

A. 政府对企业的补贴

B. 对外投资的收益

C. 企业销售产品获得的价款

D. 代收的增值税

E. 代收的运杂费

解析:解析:广义上的收入,包括营业收入、投资收益、补贴收入和营业外收入。

A. 620

B. 660

C. 680.24

D. 700

解析:解析:单利方式计算本利和。本题的计算过程为:F=P+In=P×(1+n×i单)=500×(1+4×10%)=700万元。

A. 材料二次搬运费

B. 材料检验试验费

C. 夜间施工增加费

D. 新材料试验费

E. 安全施工费

解析:解析:二、措施项目费内容包括:3.二次搬运费2.夜间施工增加费(3)安全施工费

A. 会计分析

B. 比率分析

C. 因素分析

D. 综合分析

解析:解析:因素分析法是依据分析指标与其驱动因素之间的关系,从数量上确定各因素对分析指标的影响方向及程度的分析方法。因素分析法根据其分析特点可分为连环替代法和差额计算法两种。

A. 连环替代法与差额计算法的基本原理相同

B. 连环替代法与差额计算法的复杂程度相当

C. 差额计算法是连环替代法的一种简化形式

D. 连环替代法是差额计算法的一种简化形式

E. 差额计算法与连环替代法的计算结果相同

解析:解析:连环替代法是将分析指标分解为各个可以计量的因素,并根据各个因素之间的依存关系,顺次用各因素的比较值(通常为实际值)替代基准值(通常为标准值或计划值),据以测定各因素对指标的影响。差额计算法是连环替代法的一种简化形式,它是利用各因素的实际数与基准值之间的差额,计算各因素对分析指标的影响。

A. 正常的施工条件

B. 拟定定额时间

C. 正常的施工条件及拟定定额时间

D. 正常的施工条件、拟定定额时间及工人的劳动效率

解析:解析:编制人工定额主要包括拟定正常的施工条件以及拟定定额时间两项工作,但拟定定额时间的前提是对工人工作时间按其消耗性质进行分类研究。

A. 800

B. 776

C. 638

D. 548

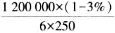

解析:解析:建筑安装工程费各费用构成要素计算方法。建筑安装工程费用中的施工机械使用费,通常包括折旧费、大修理费、燃料动力费等7项要素。该机械的台班折旧费= =776(元)。

=776(元)。

A. 资金成本/筹资总额

B. 资金成本/筹资净额

C. 筹资费/筹资总额

D. 资金占用费/筹资净额

解析:解析:企业筹集使用资金所负担的费用同筹集资金净额的比,叫做资金成本率(通常也叫资金成本)。