A、 技术方案总成本指的是固定成本

B、 固定成本是不随产品产量的增减发生变化的各项成本费用

C、 可变成本是随技术方案产品产量的增减而成正比例变化的各项成本

D、 短期借款利息可视为可变成本

E、 长期借款利息应视为固定成本

答案:BCE

解析:解析:长期借款利息应视为固定成本流动资金借款和短期借款利息可能部分与产品相关,其利息可视为半可变成本。一般也将其作为固定成本

A、 技术方案总成本指的是固定成本

B、 固定成本是不随产品产量的增减发生变化的各项成本费用

C、 可变成本是随技术方案产品产量的增减而成正比例变化的各项成本

D、 短期借款利息可视为可变成本

E、 长期借款利息应视为固定成本

答案:BCE

解析:解析:长期借款利息应视为固定成本流动资金借款和短期借款利息可能部分与产品相关,其利息可视为半可变成本。一般也将其作为固定成本

A. 资金量

B. 使用时间

C. 资金增值率

D. 通货膨胀率

E. 单利利率

解析:解析:影响资金时间价值的因素,1.资金的使用时间。在单位时间的资金增值率一定的条件下,资金使用时间越长,则资金的时间价值越大;使用时间越短,则资金的时间价值越小。2.资金数量的多少。在其他条件不变的情况下,资金数量越多,资金的时间价值就越多;反之,资金的时间价值则越少。3.资金投入和回收的特点。在总资金一定的情况下,前期投入的资金越多,资金的负效益越大;反之,后期投入的资金越多,资金的负效益越小。而在资金回收额一定的情况下,离现在越近的时间回收的资金越多,资金的时间价值就越多;反之,离现在越远的时间回收的资金越多,资金的时间价值就越少。4.资金周转的速度。资金周转越快,在一定的时间内等量资金的周转次数越多,资金的时间价值越多;反之,资金的时间价值越少。

A. 取得收入

B. 降低成本

C. 增加权益

D. 减少负债

解析:解析:一、费用的特点2.费用可能表现为资产的减少,或负债的增加,或者兼而有之。费用本质上是一种企业资源的流出,是资产的耗费,其目的是为了取得收入。

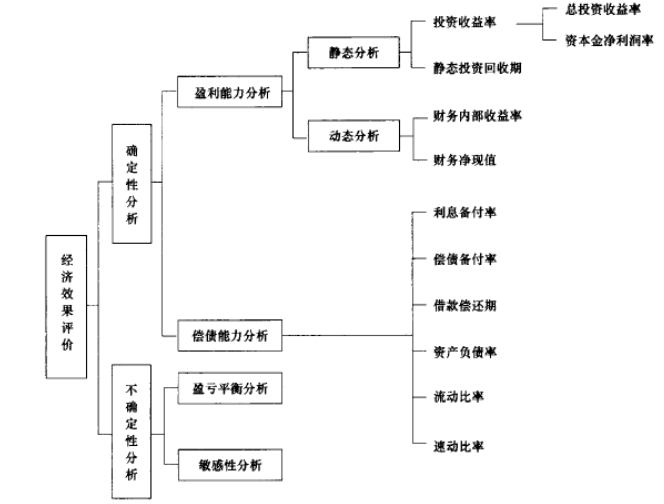

A. 投资收益率

B. 偿债备付率

C. 财务内部收益率

D. 借款偿还期

解析:解析:由“图1Z101022经济效果评价指标体系”可知,B、D为偿债能力分析指标;A为静态指标。

A. 机械作业

B. 辅助生产

C. 工程成本

D. 预提费用

解析:解析:【内容考查】本题考查的是工程成本。【选项分析】工程成本包括从建造合同签订开始至合同完成止所发生的、与执行合同有关的直接费用和间接费用。

A. 建筑安装工程费.工程建设其他费之和

B. 设备及工器具购置费.工程建设其他费之和

C. 设备及工器具购置费.建筑安装工程费.工程建设其他费之和

D. 工程费用.工程建设其他费用及基本预备费之和

解析:解析:建设期第t年的投资计划额,包括工程费用、工程建设其他费用及基本预备费

A. 30天

B. 3个月

C. 6个月

D. 1年

解析:解析:应付票据是企业进行延期付款商品交易时开具的反映债权债务关系的票据。根据承兑人的不同,应付票据分为商业承兑汇票和银行承兑汇票两种,支付期最长不超过6个月。

A. 90

B. 94.5

C. 105.3

D. 110.6

解析:解析:进口关税=到岸价×人民币外汇牌价×进口关税率=315×30%=94.5万元。备注: 请按考试题目给定的税率计算,若题目无税率,请参考下图2020版税率

A. 设备的有形磨损

B. 设备的无形磨损

C. 维护费用的提高和使用价值的降低

D. 更新速度的加快和更新成本的提高

解析:解析:设备的经济寿命内容的记忆。设备的经济寿命是指从投入使用开始,到继续使用在经济上不合理而被更新所经历的时间,它是由设备维护费的提高和使用价值的降低所决定的。

A. 低于

B. 高于

C. 不低于

D. 不高于

解析:解析:基准收益率应不低于单位资金成本和单位投资的机会成本,这样才能使资金得到最有效的利用。

A. 工程量计算规则的正确性

B. 工程量大的分项工程

C. 单价高的分项工程

D. 各项费用的计取基础

E. 设计标准的合理性

解析:解析:【内容考查】本题考查的是施工图预算审查的方法。【选项分析】重点审查法就是抓住施工图预算中的重点进行审核的方法。审查的重点一般是工程量大或者造价较高的各种工程、补充定额、计取的各种费用(计费基础、取费标准)等。重点审查法的优点是突出重点,审查时间短、效果好。