A、 基础数据统计偏差

B、 未来市场需求结构的变化

C、 预测方法的局限性

D、 预测过程中出现的人为错误

E、 通货膨胀

答案:ABCE

解析:解析:产生不确定性因素的原因很多,一般情况下,产生不确定性的主要原因有以下几点:(1)所依据的基本数据不足或者统计偏差。(2)预测方法的局限,预测的假设不准确。(3)未来经济形势的变化。(4)技术进步。(5)无法以定量来表示的定性因素的影响。(6)其他外部影响因素,如政府政策的变化,新的法律、法规的颁布,国际政治经济形势的变化等。

A、 基础数据统计偏差

B、 未来市场需求结构的变化

C、 预测方法的局限性

D、 预测过程中出现的人为错误

E、 通货膨胀

答案:ABCE

解析:解析:产生不确定性因素的原因很多,一般情况下,产生不确定性的主要原因有以下几点:(1)所依据的基本数据不足或者统计偏差。(2)预测方法的局限,预测的假设不准确。(3)未来经济形势的变化。(4)技术进步。(5)无法以定量来表示的定性因素的影响。(6)其他外部影响因素,如政府政策的变化,新的法律、法规的颁布,国际政治经济形势的变化等。

A. 3300

B. 3700

C. 4000

D. 4700

解析:解析:【内容考查】本题考查的是建造(施工)合同收入的确认。【选项分析】5000×80%-300=3700万元。

A. 先亏后盈法

B. 突然降价法

C. 多方案报价法

D. 无利润算标法

解析:解析:【内容考查】本题考查的是无利润算标法。【选项分析】缺乏竞争优势的承包商,在迫不得已的情况下,只好在投标中根本不考虑利润去夺标.这种办法一般是处于以下条件时采用:①有可能在得标后,将大部分工程分包给索价较低的一些分包商;②对于分期建设的项目,先以低价获得首期工程,尔后赢得机会创造第二期工程中的竞争优势,并在以后的实施中赚得利润;③较长时期内,承包商没有在建的工程项目,如果再不得标,就难以维持生存。

A. 资产负债表

B. 利润表

C. 营业收入表

D. 成本核算表

解析:解析:利润表是反映企业在一定会计期间的经营成果的财务报表。

A. 保函或担保种类

B. 保函或担保有效期

C. 保函或担保额的要求

D. 出具保函的银行

解析:解析:关于保函与担保的有关规定:保函或担保的种类、保函额或担保额的要求、保函或担保的有效期等。

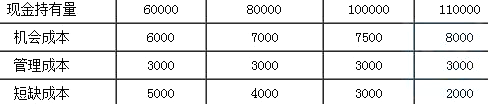

A. 60000

B. 80000

C. 100000

D. 110000

解析:解析:三、最佳现金持有量例机会成本、短缺成本、管理成本三项之和最小的现金持有量,就是最佳现金持有量。第一种(6000+3000+5000)=14000第二种(7000+3000+4000)=14000第三种(7500+300+300)=13500第四种(8000+3000+2000)=13000

A. 35%

B. 40%

C. 45%

D. 50%

解析:解析:技术方案盈亏平衡分析的生产能力利用率计算。生产能力利用率表示的盈亏平衡点BEP(%),是指盈亏平衡点产销量占技术方案正常产销量的比重,一般用设计生产能力表示正常产销量。

A. 100万元

B. 150万元

C. 250万元

D. 350万元

解析:解析:【内容考查】本题考查的是收入。【选项分析】收入=费用+利润=250+100=350万元。

A. 总资产周转率

B. 流动资产周转率

C. 存货周转率

D. 应收账款周转率

E. 净资产收益率

解析:解析:营运能力比率是用于衡量公司资产管理效率的指标。常用的指标有总资产周转率、流动资产周转率、存货周转率、应收账款周转率等。

A. 延长应收账款的时间

B. 使用现金浮游量

C. 缩短应收账款的时间

D. 推迟应付款的支付

E. 企业要尽量使其现金流人和现金流出发生的时间趋于一致

解析:解析:现金收支管理的目的在于提高现金使用效率,为达到这一目的,应当注意做好以下几方面工作:(1)力争现金流量同步。企业要尽量使其现金流入和现金流出发生的时间趋于一致,这样可以使其持有的交易性现金余额降低到最低水平。(2)使用现金浮游量。不过,在使用浮游量时要控制好时间,以免发生银行存款的透支。(3)加速收款。主要是指缩短应收账款的时间。企业要在如何利用应收账款吸引客户又缩短收款时间之间找到平衡点,实施妥善的收账策略。(4)推迟应付款的支付。企业应在不影响自己信誉的前提下尽可能地推迟应付款的支付期,充分利用供货方提供的信用优惠。

A. 建造(施工)合同收入

B. 机械作业收入

C. 材料销售收入

D. 固定资产出租收入

解析:解析:建筑业企业的主营业务收入主要是建造(施工)合同收入。