A、 设备损耗严重,大修后性能、精度仍不能满足规定工艺要求的

B、 设备耗损虽在允许范围之内,但技术已经陈旧落后,能耗高、使用操作条件不好

C、 设备对环境污染严重,技术经济效果很不好

D、 设备役龄长,大修虽然能恢复精度,但经济效果上不如更新

E、 通过更换部分已磨损的零部件和调整设备,便可恢复设备的生产功能和效率

答案:ABCD

解析:解析:通常优先考虑更新的设备是:(1)设备损耗严重,大修后性能、精度仍不能满足规定工艺要求的;(2)设备耗损虽在允许范围之内,但技术已经陈旧落后,能耗高、使用操作条件不好、对环境污染严重,技术经济效果很不好的;(3)设备役龄长,大修虽然能恢复精度,但经济效果上不如更新的。

A、 设备损耗严重,大修后性能、精度仍不能满足规定工艺要求的

B、 设备耗损虽在允许范围之内,但技术已经陈旧落后,能耗高、使用操作条件不好

C、 设备对环境污染严重,技术经济效果很不好

D、 设备役龄长,大修虽然能恢复精度,但经济效果上不如更新

E、 通过更换部分已磨损的零部件和调整设备,便可恢复设备的生产功能和效率

答案:ABCD

解析:解析:通常优先考虑更新的设备是:(1)设备损耗严重,大修后性能、精度仍不能满足规定工艺要求的;(2)设备耗损虽在允许范围之内,但技术已经陈旧落后,能耗高、使用操作条件不好、对环境污染严重,技术经济效果很不好的;(3)设备役龄长,大修虽然能恢复精度,但经济效果上不如更新的。

A. 实收资本

B. 公允价值变动收益

C. 资本公积

D. 留存收益

解析:解析:利得和损失可分为两大类,一类是不计入当期损益,而直接计入所有者权益的利得和损失。如接受捐赠、变卖固定资产等,都可直接计入资本公积。还有一种就是应当直接计入当期损益的利得和损失。如投资收益、投资损失等。这两类利得和损失都会导致所有者权益发生增减变动。

A. 1200

B. 2000

C. 3000

D. 3200

解析:解析:投资现金流量表中的现金流出项目。投资现金流量表中的现金流出项目包括:建设投资、流动资金、经营成本、营业中税金及附加、维持运营投资,该建设期现金流出的投资=2000+1000=3000万元。

A. 208

B. 212

C. 216

D. 224

解析:题目要求计算工程项目的基本预备费。根据题目提供的信息,设备及工器具购置费为1000万元,建筑安装工程费为1550万元,工程建设其他费为150万元,建设期货款利息为100万元,基本预备费率为8%。基本预备费的计算公式为:基本预备费 = (设备及工器具购置费 + 建筑安装工程费 + 工程建设其他费)× 基本预备费率。代入数值计算得到基本预备费为216万元,因此答案选项为C。

A. 使设备年平均使用成本最低

B. 不考虑设备的沉没成本

C. 在经济寿命期内逐年滚动比较

D. 确定经济寿命期应站在客观的立场分析问题

解析:解析:【内容考查】本题考查的是设备经济寿命的相关内容。【选项分析】确定设备经济寿命期的原则:使设备在经济寿命内年平均使用成本最低。

A. 3个月

B. 6个月

C. 9个月

D. 12个月

解析:解析:2.应付票据根据承兑人的不同,应付票据分为商业承兑汇票和银行承兑汇票两种,支付期最长不超过6个月。

A. 财务内部收益率

B. 投资收益率

C. 财务净现值

D. 投资回收期

解析:解析:单因素敏感性问题分析的步骤内容的记忆。如果主要分析投资大小对技术方案资金回收能力的影响,则可选用财务内部收益率指标等。

A. 账龄分析表

B. 应收账款日记账

C. 盈亏平衡表

D. 现金流量表

解析: 题目要求针对应收账款进行监督,并明确各项应收账款收账时间和紧迫性,需要选择适宜的方法。 账龄分析表是一种常用的方法,它可以根据账款的逾期时间对应收账款进行分类和分析,以便及时催收逾期款项,从而更好地监督应收账款。 应收账款日记账主要用于记录和跟踪应收账款的收入和支出情况,不能有效地明确各项应收账款的收账时间和紧迫性。 盈亏平衡表主要用于分析企业的盈利能力和亏损情况,与应收账款的监督和明确收账时间无直接关系。 现金流量表主要用于分析企业的现金流入和流出情况,也与应收账款的监督和明确收账时间无直接关系。 因此,适宜采用的方法是编制账龄分析表,选项A为正确答案。

A. 企业下属的施工单位为组织和管理施工生产活动所发生的费用

B. 在施工过程中发生的材料二次搬运费

C. 为订立合同而发生的有关费用

D. 为工程施工所耗用的材料费用

解析:解析:【内容考查】本题考查的是工程成本。【选项分析】工程成本包括从建造合同签订开始至合同完成止所发生的、与执行合同有关的直接费用和间接费用。“企业下属的施工单位为组织和管理施工生产活动所发生的费用”应计入间接费用;“在施工过程中发生的材料二次搬运费”、“为工程施工所耗用的材料费用“两项应计入直接费用;“为订立合同而发生的有关费用”能够单独区分和可靠计量且合同很可能订立的,应当予以归集,待取得合同时计入合同成本;未满足条件的,应当计入当期损益。

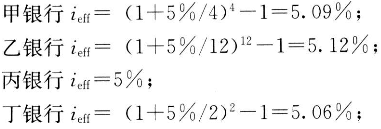

A. 甲

B. 乙

C. 丙

D. 丁

解析:解析:有效利率的计算。本题的计算过程为: 借款实际利率最低的银行是丙银行。

借款实际利率最低的银行是丙银行。

A. 工程费用

B. 流动资金

C. 工程建设其他费

D. 建设期利息

E. 基本预备费

解析:解析:【内容考查】本题考查的是价差预备费的计算基数。【选项分析】价差预备费是指为在建设期内利率、汇率或价格等因素的变化而预留的可能增加的费用,亦称为价格变动不可预见费。计算基数包括工程费用、工程建设其他费用及基本预备费,即静态投资计划额。