A、 价值工程的核心是对产品进行功能分析

B、 价值工程要求将功能定量化,即将功能转化为能够与成本直接相比的量化值

C、 价值工程的目标是以最低的生产成本使产品具备其所必需具备的功能

D、 价值工程是以集体的智慧开展的有计划、有组织的管理活动

E、 价值工程中的价值是指对象的使用价值,而不是交换价值

答案:ABD

解析:解析:价值工程涉及价值、功能和寿命周期成本等三个基本要素,它具有以下特点:(一)价值工程的目标,是以最低的寿命周期成本,使产品具备它所必须具备的功能产品的寿命周期成本由生产成本和使用及维护成本组成。(二)价值工程的核心,是对产品进行功能分析。(三)价值工程将产品价值、功能和成本作为一个整体同时来考虑。(四)价值工程强调不断改革和创新,开拓新构思和新途径,获得新方案,创造新功能载体,从而简化产品结构,节约原材料,提高产品的技术经济效益。(五)价值工程要求将功能定量化,即将功能转化为能够与成本直接相比的量化值。(六)价值工程是以集体智慧开展的有计划、有组织、有领导的管理活动。

A、 价值工程的核心是对产品进行功能分析

B、 价值工程要求将功能定量化,即将功能转化为能够与成本直接相比的量化值

C、 价值工程的目标是以最低的生产成本使产品具备其所必需具备的功能

D、 价值工程是以集体的智慧开展的有计划、有组织的管理活动

E、 价值工程中的价值是指对象的使用价值,而不是交换价值

答案:ABD

解析:解析:价值工程涉及价值、功能和寿命周期成本等三个基本要素,它具有以下特点:(一)价值工程的目标,是以最低的寿命周期成本,使产品具备它所必须具备的功能产品的寿命周期成本由生产成本和使用及维护成本组成。(二)价值工程的核心,是对产品进行功能分析。(三)价值工程将产品价值、功能和成本作为一个整体同时来考虑。(四)价值工程强调不断改革和创新,开拓新构思和新途径,获得新方案,创造新功能载体,从而简化产品结构,节约原材料,提高产品的技术经济效益。(五)价值工程要求将功能定量化,即将功能转化为能够与成本直接相比的量化值。(六)价值工程是以集体智慧开展的有计划、有组织、有领导的管理活动。

A. 计算的工程量

B. 采用的定额或指标

C. 各项费用的计取

D. 定额基价的换算

E. 材料价格及供销部门手续费

解析:解析:建筑工程概算的审查(1)工程量审查。根据初步设计图纸、概算定额、工程量计算规则的要求进行审查。(2)采用的定额或指标的审查。审查定额或指标的使用范围、定额基价、指标的调整、定额或指标缺项的补充等。其中,审查补充的定额或指标时,其项目划分、内容组成、编制原则等须与现行定额水平相一致。(3)材料预算价格的审查。以耗用量最大的主要材料作为审查的重点,同时着重审查材料原价、运输费用及节约材料运输费用的措施。(4)各项费用的审查。审查各项费用所包含的具体内容是否重复计算或遗漏、取费标准是否符合国家有关部门或地方规定的标准。

A. 招标人委托的工程招标代理机构

B. 招标人

C. 工程设计单位

D. 招标投标管理部门

解析:解析:“招标工程量清单必须作为招标文件的组成部分,由招标人提供,并对其准确性和完整性负责。”

A. 现浇混凝土强度

B. 现浇混凝土总量

C. 搅拌机是否供应

D. 最大浇筑量

解析:解析:结构工程中混凝土工艺方案的技术性指标可用现浇混凝土强度、现浇工程总量、最大浇筑量等表示。

A. ③②④①

B. ②③④①

C. ②④③①

D. ①②③④

解析:解析:单因素敏感性分析一般按以下步骤进行:(1)确定分析指标;(2)选择需要分析的不确定性因素;(3)分析每个不确定因素的波动程度及其对分析指标可能带来的增减变化情况;(4)确定敏感因素。

A. Vi等于0,评价对象的价值为最佳,一般无须改进

B. Vi等于1,表示功能评价值等于功能现实成本

C. Vi大于1,说明功能现实成本高于功能评价值

D. Vi大于1,说明该评价对象的功能比较重要,但分配的成本较少

E. Vi小于1,评价对象的现实成本偏高,而功能要求不高,存在过剩功能

解析:解析:Vi=1,表示功能评价值等于功能现实成本。这表明评价对象的功能现实成本与实现功能所必需的最低成本大致相当,说明评价对象的价值为最佳,一般无须改进;Vi1,此时功能现实成本大于功能评价值。表明评价对象的现实成本偏高,而功能要求不高,一种可能是存在着过剩的功能;另一种可能是功能虽无过剩,但实现功能的条件或方法不佳,以致使实现功能的成本大于功能的实际需要;vi1,说明该评价对象的功能比较重要,但分配的成本较少,即功能现实成本低于功能评价值;V=0时,因为只有分子为0,或分母为∞时,才能是V=0。根据上述对功能评价值F的定义,分子不应为0,而分母也不会为∞,要进一步分析。如果是不必要的功能,则取消该评价对象;但如果是最不重要的必要功能,要根据实际情况处理。

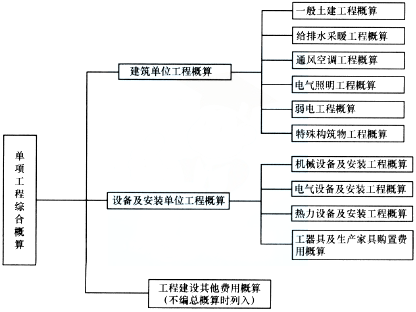

A. 电气照明工程

B. 工程建设其他费用

C. 生产家具购置费用

D. 给排水及采暖工程

解析:解析:考点:建设工程项目设计概算。单项工程综合概算组成如下图所示。 根据单项工程综合概算组成(不编总概算时,列此项)可以发现,若某单项工程的上一层次中,没有建设项目存在、不编制总概算时,应在该单项工程的综合概算中列人工程建设其他费用。

根据单项工程综合概算组成(不编总概算时,列此项)可以发现,若某单项工程的上一层次中,没有建设项目存在、不编制总概算时,应在该单项工程的综合概算中列人工程建设其他费用。

A. 应付账款

B. 存货

C. 库存现金

D. 应收账款

E. 预付账款

解析:解析:流动资产的构成要素。流动资产的构成要素一般包括存货、库存现金、应收账款和预付账款;流动负债的构成要素一般只考虑应付账款和预收账款。

A. 减免的营业税金

B. 固定资产折旧

C. 公积金

D. 无形资产及其他资产摊销费

E. 可用于归还借款的利润

解析:解析:偿还贷款的资金来源。根据国家现行财税制度的规定,偿还贷款的资金来源主要包括可用于归还借款的利润、固定资产折旧、无形资产及其他资产摊销费和其他还款资金来源。其他还款资金是指按有关规定可以用减免的营业税金来作为偿还贷款的资金来源。

A. 现金机会成本随现金持有量增加而增加

B. 现金短缺成本随现金持有量增加而下降

C. 现金管理成本随现金持有量增加而下降

D. 现金管理成本与现金持有量关联性强

E. 现金持有成本由一定现金持有量的机会成本、管理成本、短缺成本综合而成

解析:解析:“成本分析模式是通过分析持有现金的成本,寻找持有成本最低的现金持有量。企业持有的现金,将会有三种成本:(1)机会成本。现金作为企业的一项资金占用,是有代价的,这种代价就是它的机会成本。(2)管理成本。管理成本是一种固定成本,与现金持有量之间无明显的比例关系。(3)短缺成本。现金的短缺成本,是因缺乏必要的现金,不能应付业务开支所需,而使企业蒙受损失或为此付出的代价。现金的短缺成本随现金持有量的增加而下降,随现金持有量的减少而上升。上述三项成本之和最小的现金持有量,就是最佳现金持有量。”

A. 构成比率,反映投入与产出的关系

B. 构成比率,反映部分与总体的关系

C. 效率比率,反映投入与产出的关系

D. 效率比率,反映部分与总体的关系

解析:解析:比率分析法是通过计算各种比率来确定经济活动变动程度的分析方法。比率分析法是财务分析最基本、最重要的方法。常用的比率主要有以下三种:(1)构成比率,反映部分与总体的关系,如流动资产占资产总额的比;(2)效率比率,反映投入与产出的关系,如净资产收益率;(3)相关比率,反映有关经济活动的相互关系,如流动比率。