A、 基本预备费

B、 价差预备费

C、 建设期利息

D、 工程建设其他费用

答案:B

解析:解析:价差预备费是指为在建设期内利率、汇率或价格等因素的变化而预留的可能增加的费用,亦称为价格变动不可预见费

A、 基本预备费

B、 价差预备费

C、 建设期利息

D、 工程建设其他费用

答案:B

解析:解析:价差预备费是指为在建设期内利率、汇率或价格等因素的变化而预留的可能增加的费用,亦称为价格变动不可预见费

A. 企业应当以实际发生的交易或者事项为依据进行会计确认.计量和报告,保证会计信息真实可靠.内容完整

B. 会计信息应当清晰明了,便于财务会计报告使用者理解和使用

C. 会计信息应当具有可比性

D. 企业应当按照以交易或者事项的法律形式为依据进行会计确认.计量和报告

解析:解析:5、企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不应仅以交易或者事项的法律形式为依据。这是会计核算中实质重于形式原则的要求。

A. 4.93%

B. 5.67%

C. 5.93%

D. 6.67%

解析:解析:【内容考查】本题考查的是总投资收益率。【选项分析】总投资收益率(ROI)=技术方案运营期内正常年份的年息税前利润或运营期内年平均税前利润(EBIT)/技术方案总投资(TI)=500/(8250+1200+700)=4.93%。

A. 项目从筹建到施工的全部费用

B. 项目从设计到竣工投产的全部费用

C. 项目从设计.施工到竣工投产的全部费用

D. 项目从筹建至竣工交付使用所需的全部费用

解析:解析:设计概算是设计文件的重要组成部分,是由设计单位根据初步设计(或技术设计)图纸及说明、概算定额(或概算指标)、各项费用定额或取费标准〈指标)、设备、材料预算价格等资料或参照类似工程预决算文件,编制和确定的建设工程项目从筹建至竣工交付使用所需全部费用的文件。

A. 租期长

B. 完全补偿

C. 不可撤销

D. 由承租人负责维护

解析:解析:融资租赁最主要的外部特征是租期长。

A. 2012年10月

B. 2012年11月

C. 2012年12月

D. 2013年1月

解析:解析:【内容考查】本题考查的是权责发生制。【选项分析】权责发生制基础要求,凡是当期已经实现的收入和已经发生或应当负担的费用,无论款项(货币)是否收付,都应当作为当期的收入和费用,计入利润表;凡是不属于当期的收入和费用,即使款项在当期收付,也不应作为当期的收入和费用。故在确认权利的时刻就应该确认收入,应计入2012年11月的收入。

A. 理论计算法

B. 图纸计算法

C. 比较类推法

D. 测定法

E. 经验法

解析:解析:【内容考查】本题考查的是材料净用量的确定。【选项分析】材料净用量的确定,一般有以下几种方法:理论计算法、测定法、图纸计算法、经验法。

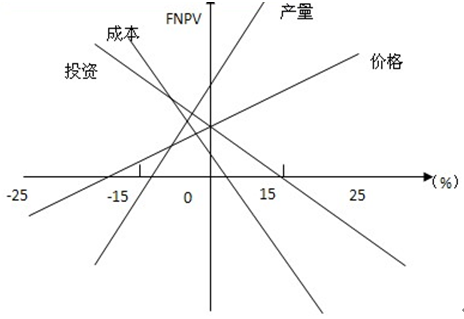

A. 投资与成本的增加会导致效益的下降

B. 项目效益对投资比对成本敏感

C. 项目效益对产量比对价格敏感

D. 投资在原有基础上超过15%,项目不可行

解析:解析:【内容考查】本题考查的是单因素敏感性分析示意图。【选项分析】每条直线的斜率反应经济效果评价指标对该不确定因素的敏感程度,斜率越大,敏感度越高。显然效益对成本斜率的绝对值比对投资的斜率绝对值比较大,项目效益对成本比对投资敏感。

A. 决策

B. 投资

C. 预测

D. 评价

解析:解析:现代会计职能还包括预测、决策、评价等,但核算和监督两项基本职能始终不变。现代会计的预测、决策、评价等职能是建立在核算和监督职能基础之上的。

A. 构成比率

B. 因果比率

C. 效率比率

D. 递进比率

E. 相关比率

解析:解析:二、比率分析法常用的比率分析主要有以下三种:构成比率、效率比率、相关比率

A. 工程量清单中的全部项目

B. 合同文件中规定的项目

C. 工程索赔项目

D. 工程变更项目

解析:解析:此题主要是考查工程计量的方法内容的记忆。监理工程师一般只对以下三方面的工程项目进行计量:(1)工程量清单中的全部项目;(2)合同文件中规定的项目;(3)工程变更项目。